El video es el rey de los medios — Newsletter 116°

José Soto Galindo

6 diciembre, 2023Economicón es la newsletter de privacidad y sociedad de la información de México. La escribo yo, José Soto Galindo. Bienvenido a la edición 116°, una edición muy especial.

- ¿Ya recibes Economicón en tu correo? Regístrate aquí

🚨 Hoy traigo información exclusiva.

- 🌏 Como cada año desde 2017, te presento los principales hallazgos del Global Entertainment & Media Outlook de PwC, el estudio anual más completo sobre la industria del entretenimiento y los medios.

🛑 Spoiler alert:

- 👸🏻 El video es el rey

- Internet domina la publicidad

- 🎬 México ama el cine

- Argentina la pasa mal 😔

- 📚 España es potencia mundial del libro

La producción infográfica fue de Nayelly Tenorio para El Economista de México, donde hoy publiqué más información.

1. El video es el rey de los medios

Video, video, video. Los consumidores quieren video. En sus teléfonos, en los servicios de streaming, en la televisión. La preferencia por el video, evidenciada por el uso intenso de Netflix, YouTube o TikTok, se refleja en los ingresos de la industria del entretenimiento y los medios, de acuerdo con información de 2023 de la empresa consultora PwC.

Las compañías con oferta en video —televisión abierta y por cable, streaming y plataformas de video— cerrarán 2023 con una facturación de 9,800 millones de dólares.

Incluso el cine, uno de los segmentos más castigados por la pandemia de Covid-19 que obligó a cerrar las salas de exhibición por razones sanitarias, se encuentra en plena forma y proyecta ingresos en 2023 similares a los de 2019 y 8% superiores para 2024.

Los motores del segmento son los servicios de streaming y las plataformas de video, que ofrecen las mejores trayectorias de crecimiento: mientras los canales tradicionales (televisión abierta y por cable) crecerán a una tasa promedio anual de 2% hasta 2027, el streaming y las plataformas se apuntarán un 14%, de acuerdo con el Global Entertainment & Media Outlook 2023-2027 de PwC, el estudio anual más completo sobre el valor de la industria de entretenimiento y medios en el mundo.

En volumen de negocio, la televisión abierta y por cable duplica el valor del streaming y plataformas: 6,510 millones de dólares contra 3,303 millones en 2023, según el pronóstico.

El negocio de la publicidad en video en México supera en ritmo de expansión a otros formatos. Su tasa de crecimiento promedio anual será de 6.4% hasta 2027.

El video es el rey.

2. La industria crecerá 4.6% anual hasta 2027

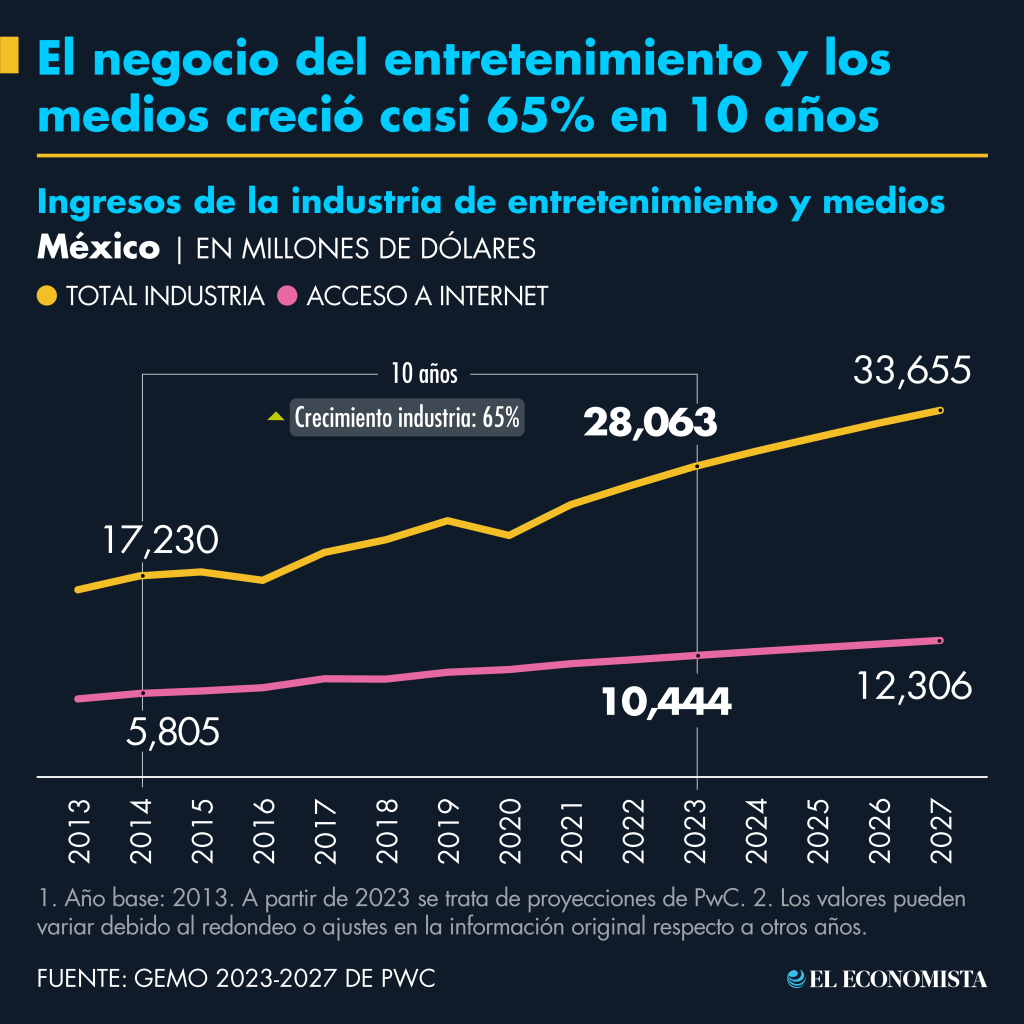

La panorámica global del negocio del entretenimiento y los medios en México muestra a un paciente totalmente recuperado de la Covid-19, que en 2020 provocó números rojos sin precedentes en la industria (-6% de crecimiento). Los datos de facturación total en 2023 muestran un avance de 24% respecto a los ingresos de 2019, el año previo a la pandemia, demostrando que para esta industria el bicho fue apenas un bache.

En una perspectiva amplia, el valor de la industria se expandió casi 65% en un periodo de 10 años, al pasar de 17,230 millones de dólares en 2014 a 28,063 en 2023 en términos nominales, y PwC proyecta que hasta 2027 la industria crecerá un ritmo promedio anual ponderado de 4.6%.

El gasto en internet de los consumidores, el factor habilitador de los nuevos hábitos de consumo, tampoco se detiene y crecerá a una tasa de crecimiento promedio anual de 4% hasta los 12,300 millones de dólares en 2027, según las proyecciones de PwC, una firma de auditoría, servicios profesionales e ingeniería fiscal con sede en Londres y 117 años de presencia en México.

Hasta aquí el vistazo general. Ahora, vayamos por partes. Dejo este índice para navegar el análisis del Global Entertainment & Media Outlook 2023-2027 de PwC:

- Internet: la publicidad va a donde las personas están

- Cine y plataformas de streaming: convivencia plena

- Periódicos y revistas: consumidores en extinción

- Libros: la industria de España es una potencia global

3. Internet: la publicidad va a donde las personas están

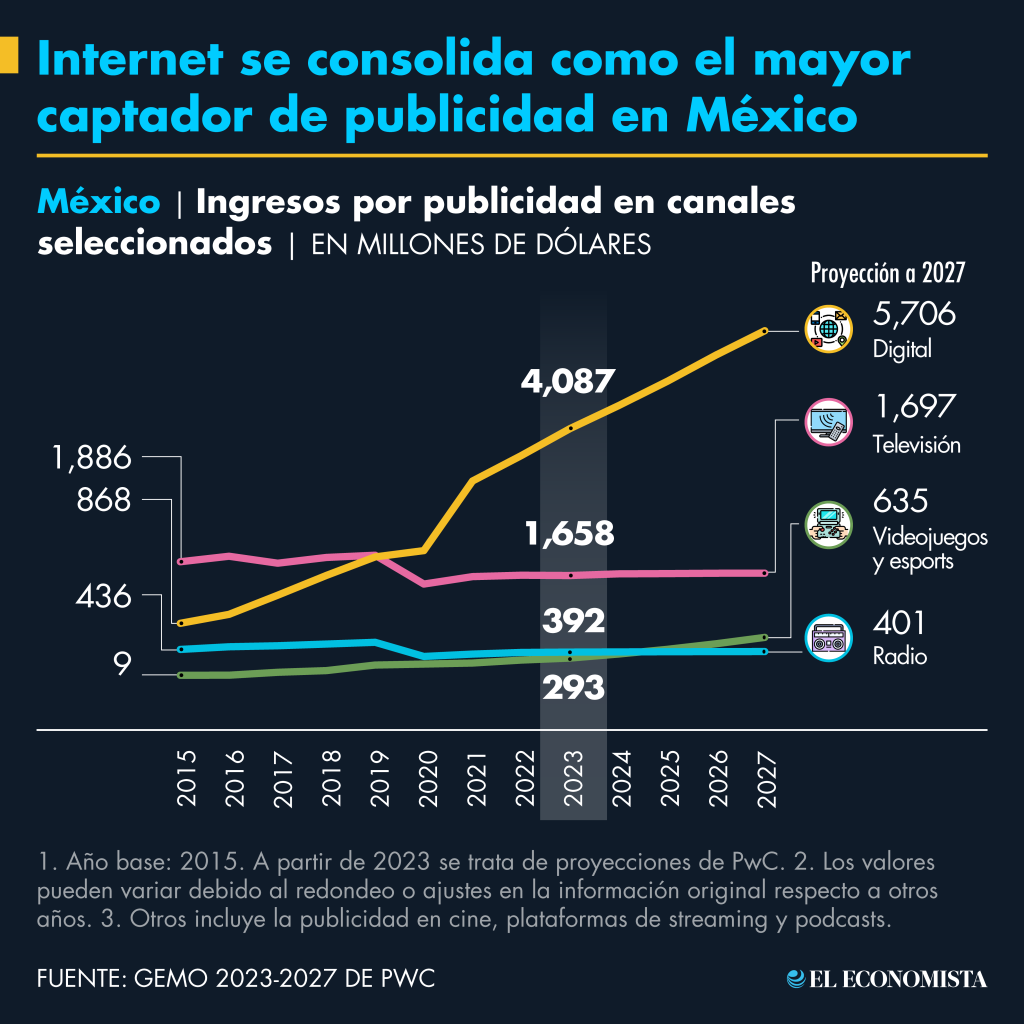

Internet recibe 50% de toda la publicidad que se contrata en México. Se gasta más en publicidad en plataformas como Google, YouTube e Instagram en conjunto que en todos los comerciales de radio y televisión, espectaculares en bardas y avenidas o en anuncios de periódicos y revistas de todo el país, según los datos de PwC de 2023.

Las personas dedican más tiempo a las pantallas de sus aparatos electrónicos conectados a internet que a otras plataformas de entretenimiento e información. Internet es el campo de batalla y ahí el video es el rey: casi 80% de los datos consumidos en 2023 se usaron para ver videos: una avalancha de 36,147 petabytes.

La publicidad se mudó al lugar que habitan los consumidores. El fenómeno no es exclusivo de México. Los países que hablan español y portugués han registrado grandes crecimientos en publicidad digital, en su mayoría de doble dígito.

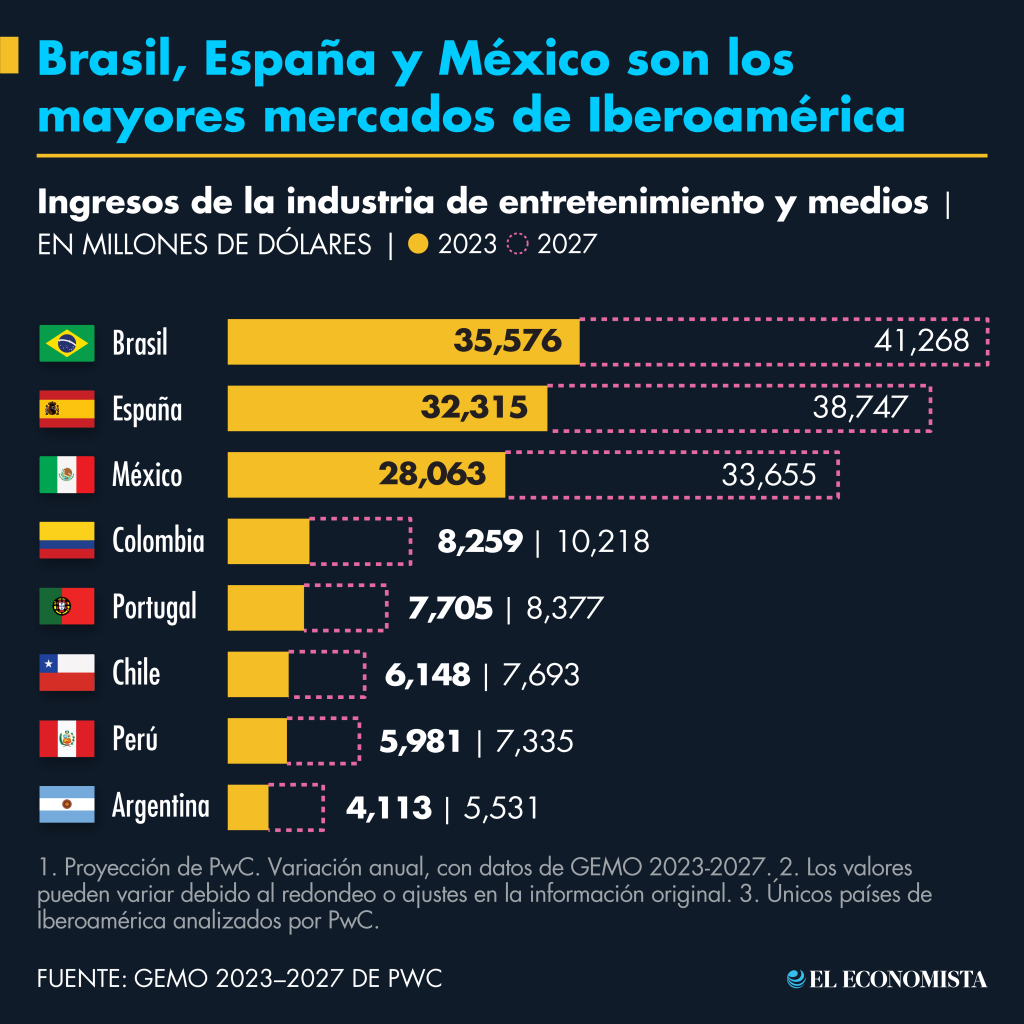

España, Brasil y México son los mayores mercados del mundo iberófono (los países que hablan español o portugués) y gozan de una vigorosa facturación de publicidad en video para plataformas como YouTube y TikTok. La inversión en publicidad en España, Brasil y México quintuplica toda la compra en publicidad realizada en Argentina, Chile, Colombia, Perú y Portugal.

4. Cine y plataformas de streaming: convivencia plena

Los consumidores en México también aman el cine. México es el cuarto país en el mundo con la mayor asistencia a las salas de cine, según los datos de PwC.

Para los consumidores no existe competencia entre cine y plataformas de streaming como Netflix, Disney+ o ViX, sino una convivencia entre ambos tipos de servicio.

Después del descalabro de 2020 provocado por la pandemia y el cierre de las salas por razones sanitarias, el cine recuperó su trayectoria positiva en ingresos y se prepara para terminar 2023 con una facturación similar a la registrada antes del Covid-19.

La abstinencia de los consumidores con el cine hizo que las plataformas de streaming se convirtieran en una fábrica de dinero en México. Las plataformas han multiplicado 13 veces su valor en dólares en 10 años, desde los 138 millones de dólares que facturó el sector en 2014 hasta los 1,852 millones de 2023. El segmento alcanzará los 3,000 millones de dólares en 5 años más, de acuerdo con las proyecciones PwC.

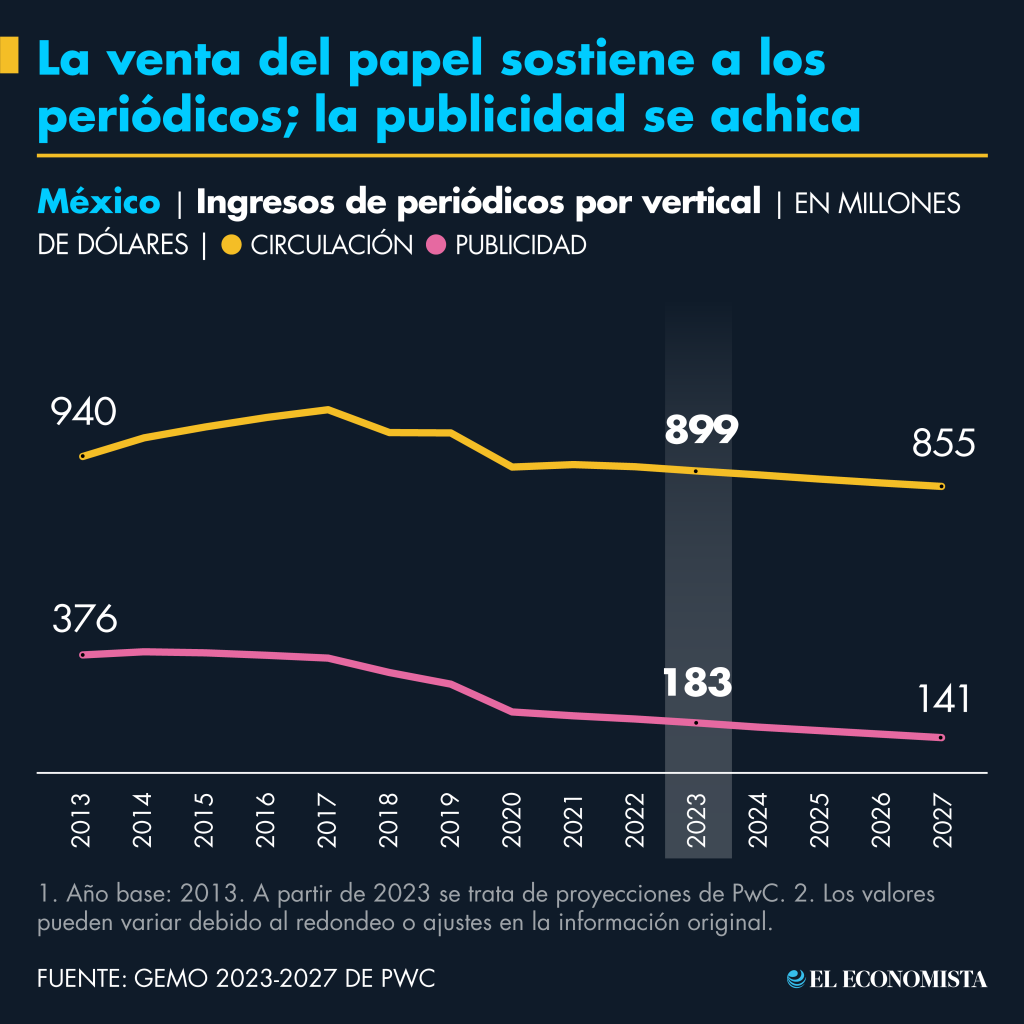

5. Periódicos y revistas: consumidores en extinción

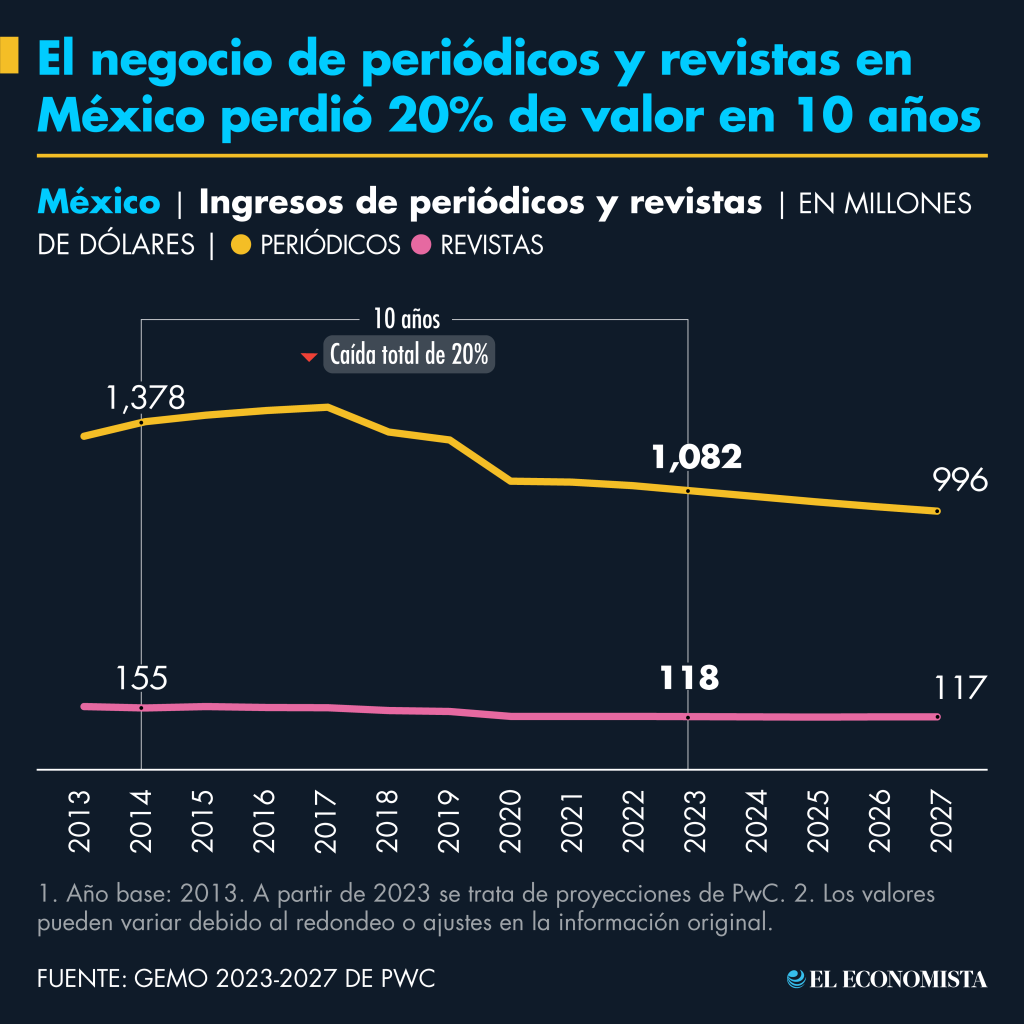

Los periódicos y las revistas resienten gravemente la predilección de los consumidores por los formatos audiovisuales. Las noticias y los reportajes escritos no se llevan con los nuevos hábitos de los consumidores, que prefieren que el contenido se vea.

Cae el número de unidades en circulación, cae la publicidad y caen los ingresos totales. Lo peor: cae también el número de personas en México que dicen leer periódicos y revistas. Los lectores están en extinción. Entre 2016 y 2023 el porcentaje de personas que dijo leer periódicos se redujo dos terceras partes. Si en 2016 había 3 personas que decían leer periódicos, hoy sólo hay 1, de acuerdo con la encuesta sobre lectura de 2023 del Inegi, la oficina de estadística pública de México. Las revistas enfrentan un fenómeno similar.

La distribución del producto físico, el periódico de papel, es lo que sostiene el negocio, porque la publicidad cae a velocidad Warp: entre 2014 y 2023, la venta de publicidad en periódicos se redujo a un ritmo anual promedio de 8%, mientras que la circulación resistió con una bajada de apenas 1%. En 10 años, el sector en México ha perdido 20% de su valor, de acuerdo con PwC.

La historia mexicana para la industria de periódicos y revistas es similar a la de casi todos los 53 países analizados por PwC, con excepción de India y Kenia, los únicos dos mercados con pronóstico positivo para 2023. Para el resto está la celda de Excel en rojos, particularmente para Grecia (-9%), Dinamarca (-8%) y Argentina e Israel (-7%), los países con la mayor contracción.

La industria del periodismo en papel de Argentina se achicó 30% hasta los 87 millones de dólares en apenas cuatro años (desde 2019).

Brasil, México y España tienen los mayores mercados de periódicos en papel y en conjunto facturaron 3 de cada 4 dólares del segmento en Iberoamérica, aunque también sufrieron la contracción del negocio en 2023 respecto al año previo: Brasil: -5.4%, España: -4.5% y México, -0.2%.

6. España es una potencia global en libros

El libro impreso defiende con orgullo su lugar en el universo del consumo cultural. En el mundo iberófono, el sector editorial de España supera por mucho a Brasil, México o Argentina y se encuentra entre los 10 jugadores más grandes del mundo.

La industria del libro de España tendrá una facturación estimada en 2023 de 1,700 millones de dólares. 94 de cada 100 dólares de ingresos de la industria española provienen de los libros físicos; el libro digital crece, pero su velocidad es muy inferior a la necesaria para competir contra el producto impreso. El libro de papel dicta las reglas.

Se espera que en 2023 la industria en México supere por primera vez a Portugal por volumen de ingresos (284 millones de dólares contra 278 millones, respectivamente), con perspectivas diferenciadas: el sector mexicano seguirá creciendo con una tasa de crecimiento promedio anual de 0.8% entre 2022 y 2027, mientras que Portugal registrará una tasa negativa de -0.6% en el mismo periodo, de acuerdo con las proyecciones de PwC.

Brasil es el segundo mayor mercado del libro de Iberoamérica, con una facturación cercana a los 500 millones de dólares en 2023 y una tasa de crecimiento hasta 2027 de 1.6%.

Argentina, una potencia cultural de habla castellana, se encuentra en el fondo de la tabla de facturación editorial de las mayores economías de Iberoamérica, con ingresos de 18 millones de dólares en 2023, por debajo de Colombia (65 millones), Chile (20 millones) y Perú (19 millones).

A escala global el mayor mercado lo tiene Estados Unidos, cuyo valor representa una tercera parte de los ingresos totales de la industria en el mundo (casi 22,000 millones de dólares contra los 67,000 millones de la industria global) y casi triplica a sus más próximos competidores: China y Alemania, cada uno con poco más de 8,100 millones de dólares de facturación en 2023.

Como se ve, la industria del entretenimiento y los medios goza en general de una salud excelente, con excepción del segmento de periódicos y revistas o de algunos mercados particulares, con un clarísimo ganador: el video.

Análisis previos del Global Entertainment & Media Outlook

- 2023: El video es el rey de los medios

- 2022: Internet ganó la pandemia

- 2021: Netflix, Disney+ y el streaming ganaron la pandemia

- 2021: El futuro de los periódicos de México sigue siendo de papel

- 2020: Cine, publicidad exterior y publicidad en TV, en la lona por la pandemia

- 2020: Periódicos de México: la pandemia agrava al enfermo crónico

- 2020: El año del podcast

- 2019: Pagar por las noticias

- 2019: 5 datos sobre podcasts en México

- 2019: 4 gráficos sobre el negocio de los periódicos en México

- 2018: Los ingresos por circulación de periódicos en México llegaron a su máximo y comenzarán a declinar

- 2017: Los periódicos de México ganan más por circulación que por publicidad

Boilerplate (acerca de)

El Global Entertainment & Media Outlook es el estudio anual más completo sobre el valor de la industria de entretenimiento y medios a escala global.

- Si se mueve como emprendimiento mediático con objetivos de lucro, la consultora PwC lo mide y lo disecciona en el Global Entertainment & Media Outlook (por las siglas en inglés de Panorama Mundial de Entretenimiento y Medios).

- El estudio aborda los negocios del cine, los libros, las revistas, el acceso a internet, la música, la radio, los podcasts, los periódicos, la televisión, la música, el streaming (video y audio) y la publicidad digital.

- Aquí analizo la edición 24º del GEMO, que cubre el quinquenio 2023-2027, con información sobre 53 países y territorios y 13 segmentos de la industria.

- PwC es una firma de auditoría, servicios profesionales e ingeniería fiscal con sede en Londres. Tiene presencia en México desde 1906, donde ofrece consultoría y servicios de verificación de audiencias.

- PwC es una de las llamadas Big Four de la auditoría, en competencia con EY, KPMG y Deloitte.

* Un boilerplate es una pieza informativa breve para ofrecer a los lectores información sobre el emisor del contenido. Esta es mi versión sobre PwC y su informe anual.

💬 Comparte Economicón

👊 Reenvía para que más personas tomen el control de su privacidad.

Comentarios