¿Cómo bloquear llamadas de los bancos? — Newsletter 70°

José Soto Galindo

9 febrero, 2023“Como en México no funciona la opinión pública, ni los partidos políticos, ni el parlamento, ni los sindicatos, ni la prensa, ni el radio y la televisión, un presidente de la República puede obrar, y obra, tranquilamente de un modo muy personal y aun caprichoso”, escribió Cosío Villegas en 1974.

Economicón es la newsletter de privacidad y sociedad de la información de México. La escribo yo, José Soto Galindo. Bienvenidos a la edición 70°.

- ¿Ya recibes Economicón en tu correo? Regístrate aquí.

¿Cómo bloquear llamadas de los bancos?

La filtración de datos personales y financieros del Buró de Crédito de México despertó mucho interés entre los lectores de Economicón. Entre otras cosas, me han preguntado sobre el servicio para bloquear las llamadas telefónicas de los bancos.

- Así que les traje todo lo que deben saber sobre ese bloqueo.

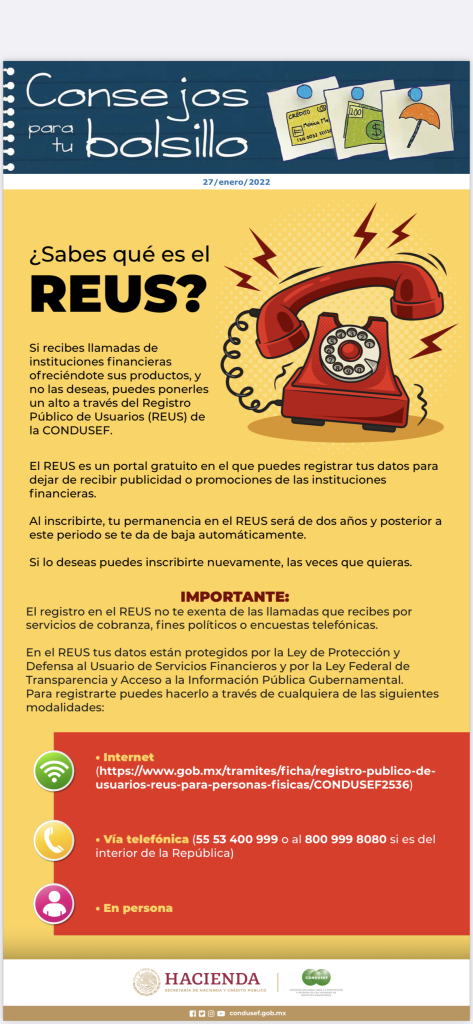

Reus es un servicio para bloquear las llamadas y correos publicitarios de los bancos y de otras instituciones financieras.

⚠️ Spoiler alert:

- Reus no es infalible y tiene algunas “letras chiquitas”.

- Tampoco es un antídoto contra la filtración y venta de tus datos personales, como la que confesó la empresa privada Buró de Crédito. (Economicón)

- Ten por seguro de que si fuiste afectado por esa filtración, ya sufriste las consecuencias o estás por sufrirlas y ni siquiera te vas a enterar de dónde vino el golpe.

Reus es administrado por la defensoría de los consumidores de servicios financieros de México (Condusef) y promete ponerle fin a la “publicidad y promociones” no deseadas.

- Es púbico y es gratuito. Existe desde hace 15 años.

¿Cómo funciona? La persona que quiere bloquear las llamadas y correos de los bancos debe inscribirse en el Reus (Registro Público de Usuarios) en línea, de manera telefónica (800 999 80 80) o presencial en alguna oficina de Condusef. (Condusef)

¿Qué datos personales recaba?

- Nombre completo

- Estado de residencia

- Teléfono

- Correo electrónico

El registro permite incorporar a un familiar. No entiendo para qué fin. 🤔 (Liga a registro en línea)

La letra chiquita

- Inscribirse al Reus no evita “las llamadas que recibes por servicios de cobranza, fines políticos o encuestas telefónicas”.

- Los datos personales serán administrados por el Gobierno 😬 Y el Gobierno no tiene buena fama cuidando datos personales.

- El bloqueo dura 2 años. Finalizado el plazo, hay que volver a inscribirse.

- Reus no es infalible: si después del registro siguen llegando las llamadas, hay que presentar un Aviso de Infracción.

- Este aviso debe presentarse de manera presencial en una oficina de Condusef. Mal. 😒

- El usuario tendrá la carga de la prueba, como dicen los abogados: tendrá que demostrarle al de la ventanilla de Condusef que las llamadas siguen llegando.

Y entonces el bonito sueño de bloquear las llamadas de los bancos habrá terminado.

Si funciona a la primera, bien. Si no, ¿habrá valido la pena intentarlo?

- Me encantaría conocer tu opinión. Escríbeme: soto.galindo@gmail.com

Checa esta entrevista en YouTube sobre el “hackeo” al Buró de Crédito con Jonathan Mendoza Iserte, secretario de Protección de Datos Personales del Inai, la agencia de privacidad de México.

- ¿El Inai estará a la altura para defender los derechos humanos de los consumidores?

¿Qué opinan? Yo digo que no. 🤔

- En mi canal de YouTube ejerzo el privilegio de charlar con las personas más expertas en privacidad y sociedad de la información de México e Iberoamérica. Suscríbete aquí.

Colofón sobre el Buró de Crédito

Un lector me escribió esto:

—Existe un precedente de la Segunda Sala, Amparo en Revisión 179/2021, que determina “la inconstitucionalidad del artículo 2, fracción I, de la LFPDPPP” ya que no es posible que las sociedades de información crediticia sean excluidas del régimen de protección de datos personales.

El amparo que comenta el lector es muy relevante porque confirma la aberración que significa que las sociedades de información crediticia como Buró de Crédito y Círculo de Crédito estén fuera del régimen de protección de datos personales y, en consecuencia, fuera de la supervisión del Inai.

Dice la sentencia:

- “No es posible que las instituciones de crédito sean excluidas del régimen de protección de datos personales. (…) (Su excepción crea) una violación también a los principios de legalidad y seguridad jurídica del quejoso, al no encontrar ninguna justificación o supuesto legal válido que permita excluir válidamente a las ‘instituciones de crédito’ o incluso que impida al Inai conocer del procedimiento de habeas data para el efectivo ejercicio de los derechos ARCO de los usuarios del servicio de banca y crédito”.

Pero un amparo no hace verano.

- Se necesitan 5 con resoluciones similares para crear jurisprudencia.

Eso, o que los legisladores muevan los deditos y corrijan la ley en beneficio de los ciudadanos y no de la poderosa industria financiera.

Sobre la sentencia escribí esto en Economicón:

- Buró de crédito en México (27 de diciembre, 2021)

Filtración de datos personales y financieros de Buró de Crédito

- Quebrar el escudo de Buró de Crédito (13 de septiembre, 2023)

- Buró de Crédito debe cumplir con la ley de datos personales, propone MC en Diputados (13 de septiembre, 2023)

- Guardia Nacional sobre Buró de Crédito: preguntas y respuestas (8 de mayo, 2023)

- CNBV sobre el robo a Buró de Crédito: ayudar a consumidores toca a Condusef (23 de abril, 2023)

- ¿Cómo tramitar un amparo contra el buró de crédito? (13 de marzo, 2023)

- Buró de Crédito lo confirma: no fue hackeo (6 de marzo, 2023)

- Que se reforme la ley de datos y se incluya al Buró de Crédito, exige la Barra Mexicana Colegio de Abogados (27 de febrero, 2023)

- CNBV sobre Buró de Crédito: sin acuse de recibo (27 de febrero, 2023)

- CNBV sabía de la filtración en Buró de Crédito desde diciembre de 2022 (22 de febrero, 2023)

- Buró de Crédito: sálvese quien pueda (21 de febrero, 2023)

- Buró de Crédito, CNBV y la ley de la selva (20 de febrero, 2023)

- ¿Cómo bloquear llamadas de los bancos? (9 de febrero, 2023)

- ¿El Inai puede actuar contra el Buró de Crédito? (7 de febrero, 2023)

- Al Buró de Crédito le robaron tus datos personales (2 de febrero, 2023)

- Buró de crédito en México (21 de diciembre, 2021)

Entrevistas en YouTube:

- ¿Cómo tramitar un amparo contra el buró de crédito?

- Buró de Crédito: datos personales y secreto bancario

- Buró de Crédito: ¿qué puede hacer la agencia de privacidad?

Comentarios