Internet ganó la pandemia. Hallazgos del Global Entertainment & Media Outlook 2022–2026 de PwC —Newsletter 39º

José Soto Galindo

12 julio, 2022Edición especial con los hallazgos del Global Entertainment & Media Outlook 2022–2026, el informe más completo sobre el valor de la industria de entretenimiento y medios.

- Te presento en exclusiva lo más relevante del estudio anual que realiza la firma de auditoría y consultoría PwC.

- La producción infográfica es de Nayelly Tenorio para el periódico El Economista de México.

- Al final de esta newsletter agregué un acerca de, por si necesitas pistas sobre PwC o sobre el estudio.

La newsletter de Economicón te entrega noticias exclusivas, insights y análisis sobre privacidad y sociedad de la información. La escribo yo, José Soto Galindo.

- Si no estás suscrito y quieres hacerlo, da clic aquí.

- Suscríbete a mi canal en YouTube, donde encontrarás entrevistas a profundidad.

- Da una prueba de amor de verdad —guiño, guiño ❄️— compartiendo esta newsletter.

❛❜

Lee los envíos anteriores acá

Suscríbete a mi canal en YouTube aquí

Revisa el catálogo de mis entrevistas acá

Internet ganó la pandemia

Hallazgos del Global Entertainment & Media Outlook 2022–2026 de PwC

Economicón 39º, edición especial:

- Los canales tradicionales sufren para alcanzar los ingresos de antes de la pandemia

- La industria de entretenimiento y medios se recupera del Covid

- Internet tendrá más publicidad que la suma de todos los otros soportes

- Los consumidores de América del Norte tienen la mayor billetera del planeta

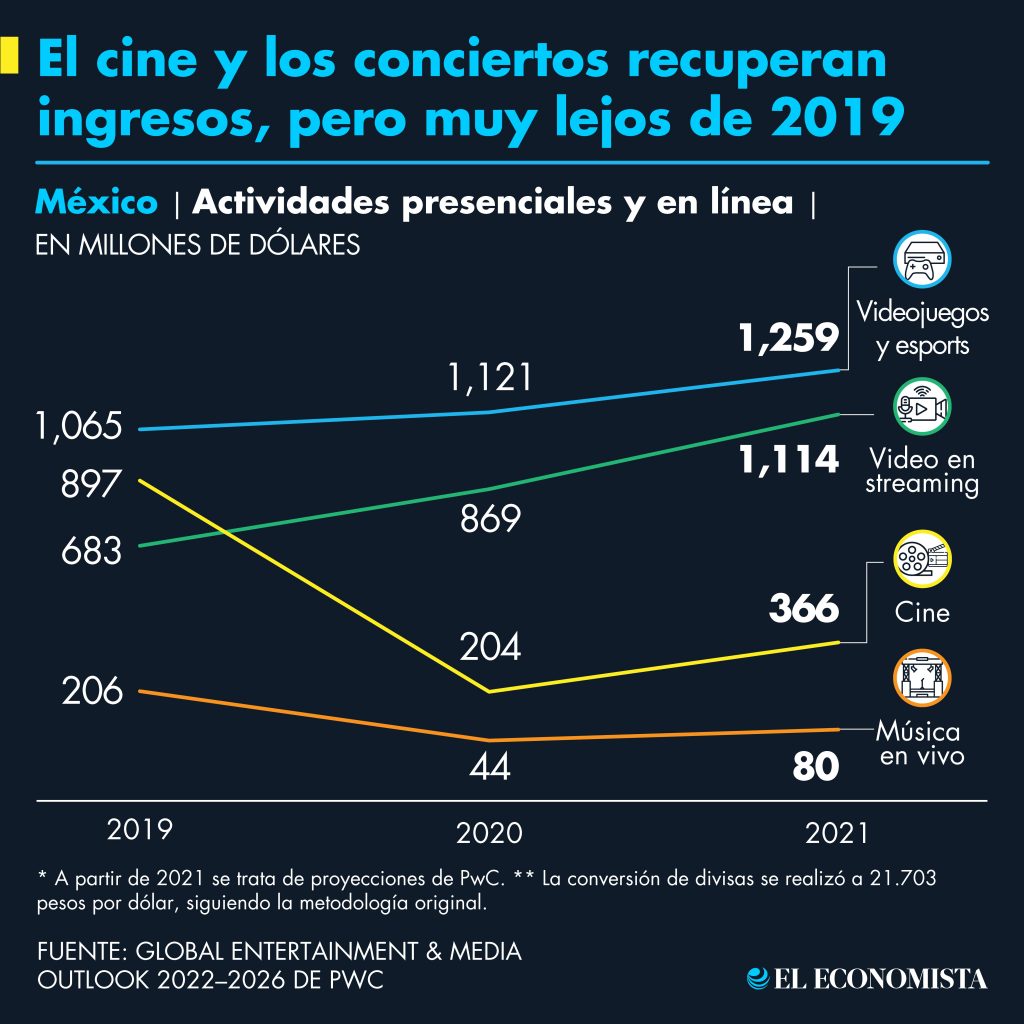

- El cine y los conciertos recuperan ingresos, pero muy lejos de 2019

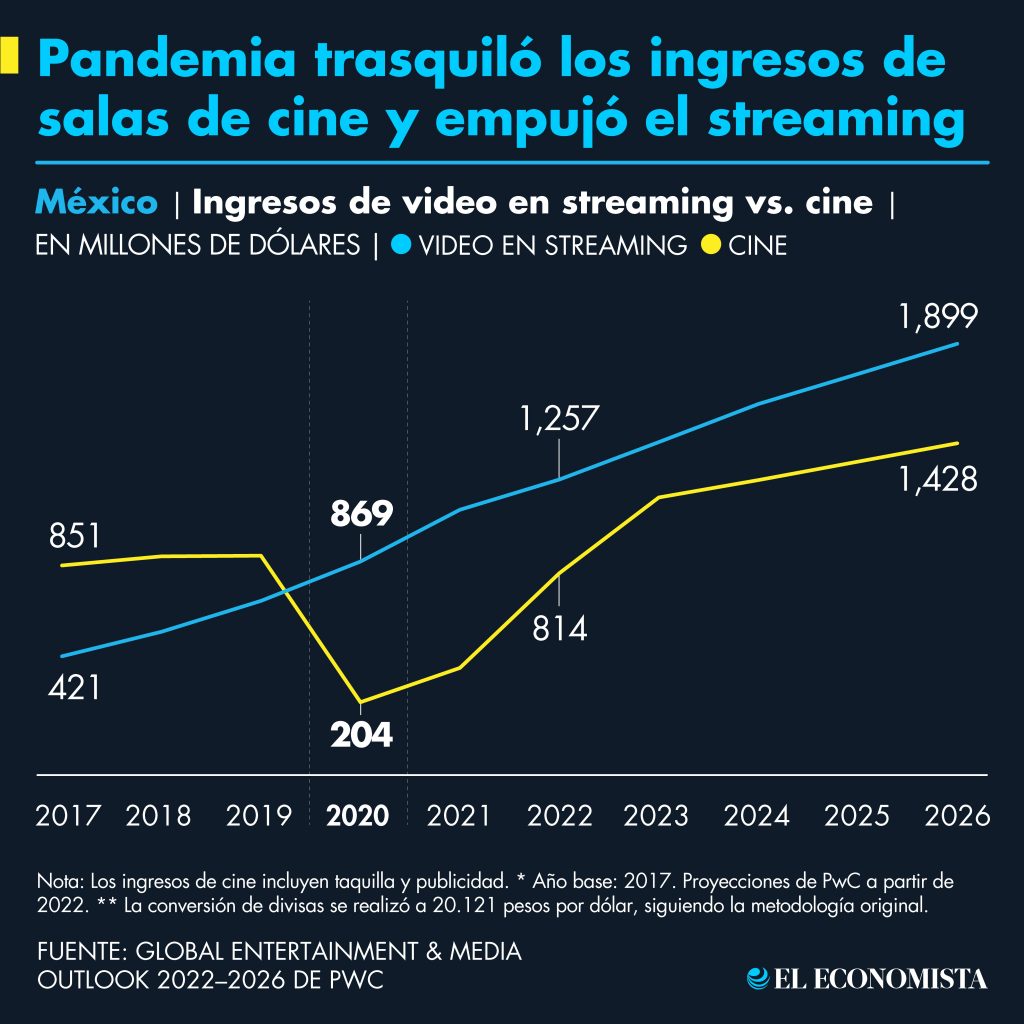

- La pandemia trasquiló los ingresos económicos de las salas de cine y empujó el streaming

- El negocio impreso de los periódicos se achica y el digital no compensa

- Podcasts en México: 28 millones de usuarios y 25 millones de dólares en publicidad

Internet es el gran ganador de la pandemia. Los consumidores se volcaron hacia los formatos digitales, concentrados en las pantallas de los aparatos que se encuentran bajo su control: su teléfono móvil, su pantalla televisiva y sus computadoras, y redujeron su participación en actividades en espacios públicos, como el cine o los conciertos.

Esto se verifica en los resultados del estudio anual sobre el valor de la industria de entretenimiento y medios de PwC, uno de los cuatro mayores proveedores de servicios de auditoría y consultoría a escala global y que cada año publica el estudio más completo sobre el tema.

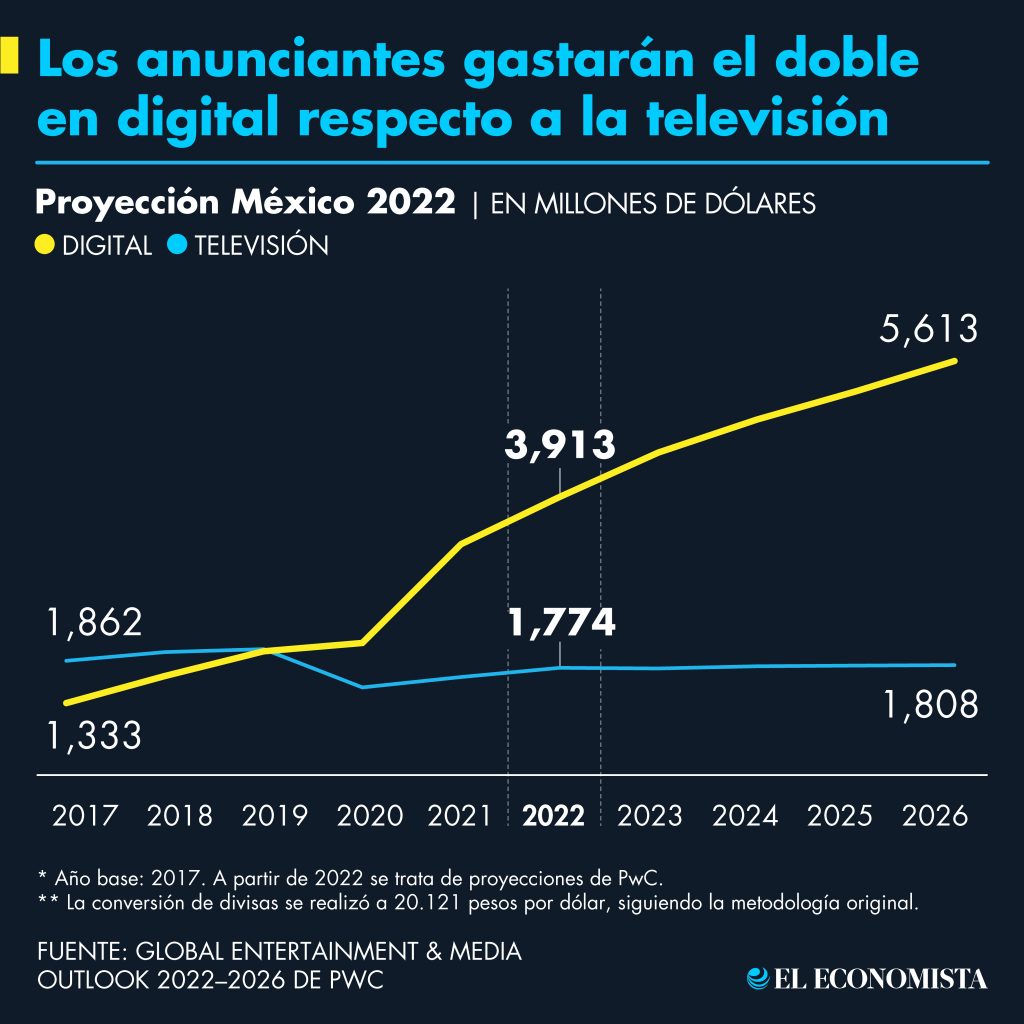

La publicidad digital, señala PwC, ha superado a la televisión y comienza un periodo de auge vertiginoso para pasar de un valor proyectado para 2022 de 3,913 millones de dólares hasta los 5,613 millones de dólares.

El gasto de publicidad en televisión, por el contrario, mostrará una achatamiento y seguirá una tendencia estable sin crecimiento.

Estos son los principales hallazgos de la edición de este año del Global Entertainment & Media Outlook 2022-2026 de PwC.

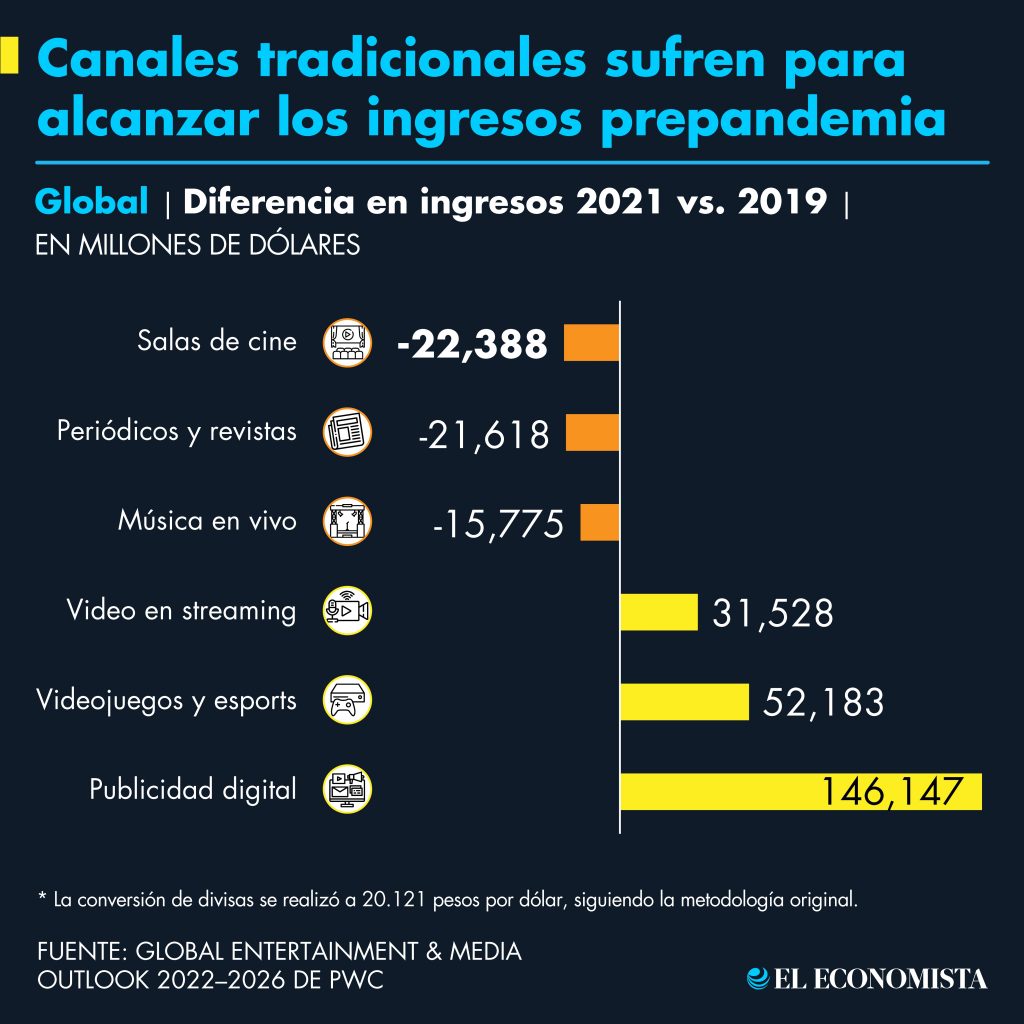

1. Canales tradicionales se rezagan

La industria de entretenimiento y medios a escala global creció 10.4% en 2021, luego de la caída estrepitosa que le propinó la encerrona por la pandemia.

Los canales tradicionales la están pasando mal para recuperar el nivel prepandemia a escala global. Los ingresos en 2021 se recuperaron, pero siguen por debajo de 2019:

- salas de cine: -22,388 millones de dólares

- periódicos y revistas: -21,618 millones de dólares

- música en vivo: -15,775 millones de dólares

- televisión de paga: -12,054 millones de dólares

- radio: -4,056 millones de dólares

La industria cada vez “es más digital, más móvil, más dirigida a los medios que atraen a los jóvenes, distribuida de manera más uniforme en todo el mundo y más dependiente de publicidad en todas sus formas”, dice el análisis de PwC en su estudio Global Entertainment & Media Outlook 2022–2026.

2. Recuperación en forma de “V”

La recuperación en México —y de manera global— se dio en forma de “V”, la alegoría visual que le gusta a los economistas:

- 2020, descenso con paracaídas roto: -7%.

- 2021, la vuelta a las andadas: +13%.

La publicidad en internet —y en general todo lo digital— ganó el segundo año de pandemia:

- Creció 59% hasta los 3,300 millones de dólares (66,800 millones de pesos) en México.

Las salas de cine tuvieron el mayor crecimiento porcentual: 80%.

- Pero las ventas están todavía 60% por debajo de 2019.

Falta mucho más que blockbusters de superhéroes y minions para hacer que el público regrese a las salas en un mercado que compite por el tiempo, la atención y el dinero de los consumidores.

- Se necesita, sobre todo, que termine la pandemia y regrese la normalidad, una, cualquiera, sin Covid.

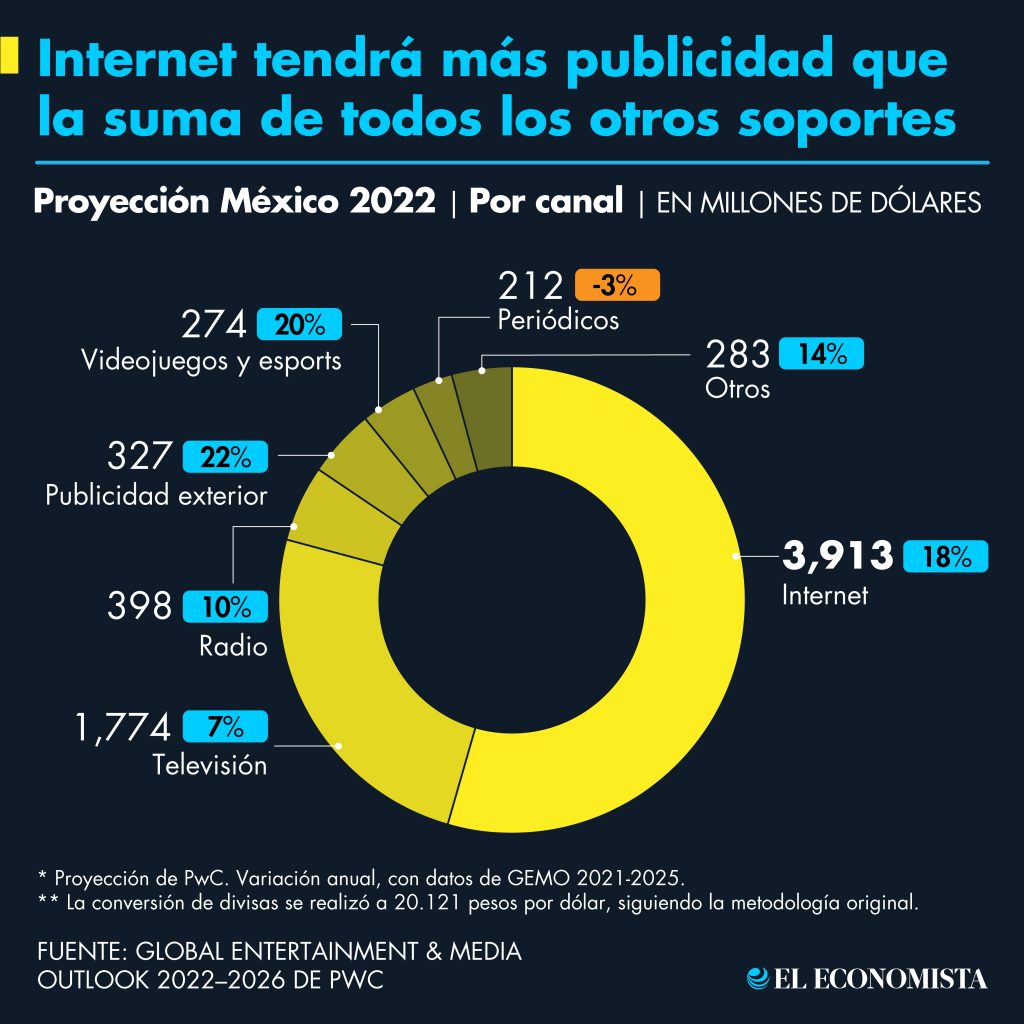

3. La publicidad prefiere lo digital

Los ingresos de la industria global provienen principalmente de dos fuentes:

- Los consumidores, a través del pago de suscripciones y accesos o la compra de bienes y servicios

- Los anunciantes, que gastan en publicidad para atraer a esos consumidores

PwC pronostica que la publicidad será el motor de la industria en 2026, superando el gasto de los consumidores.

- “Más consumidores pasan más tiempo en ambientes donde los anuncios digitales pueden impactarlos y donde pueden realizar transacciones en tiempo real”, dice el informe.

En México ocurrieron distintos hitos en 2021:

- Internet confirmó su dominio como la plataforma favorita de los anunciantes, por encima de la televisión tradicional.

- Se compró más publicidad en videojuegos y esports que en periódicos y revistas.

- La radio perdió 35% de sus ingresos publicitarios desde 2019.

PwC muestra que la publicidad en internet en México ya duplicó la inversión en televisión.

- Los anunciantes prefieren lo digital.

- Los ingresos publicitarios de la televisión no volverán a los niveles prepandemia.

- “Su inexorable declive continuará”, dice PwC.

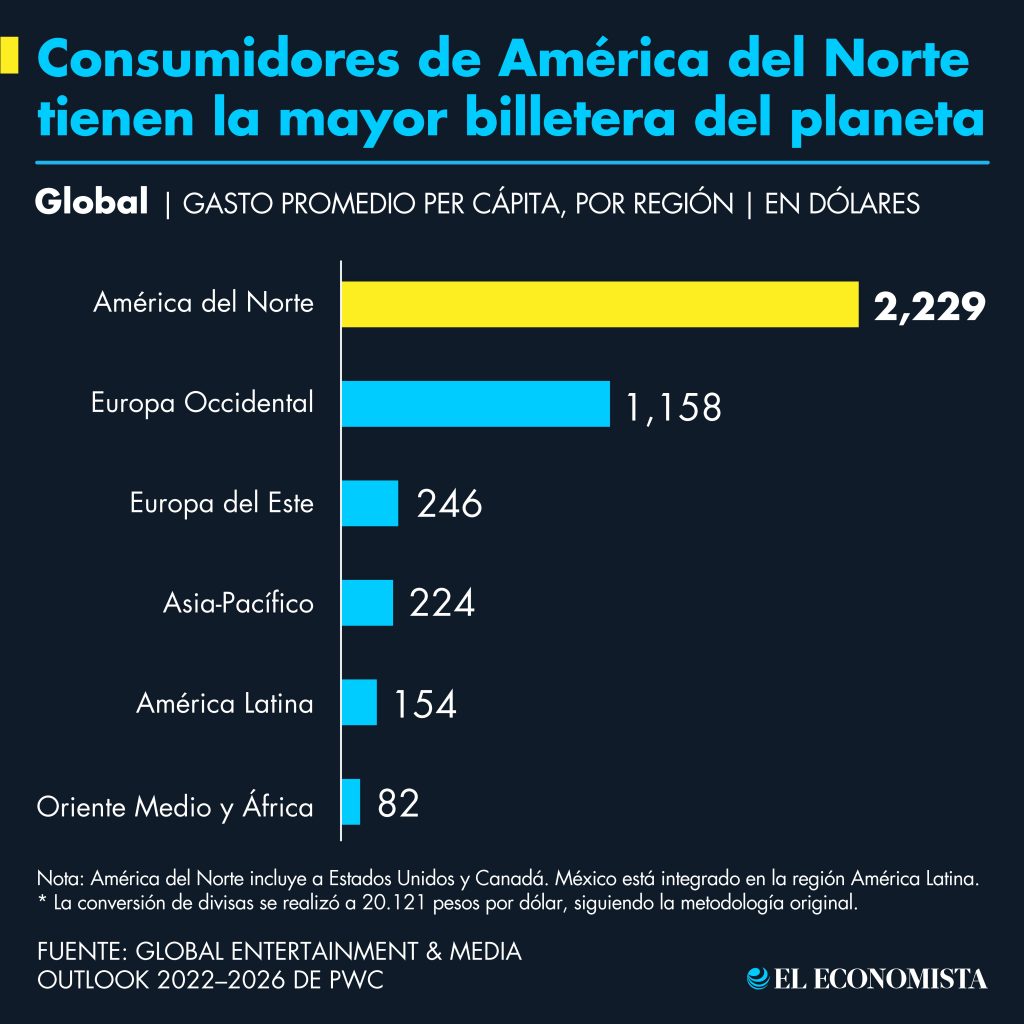

4. América del Norte lidera el consumo per cápita

Los consumidores de Canadá y Estados Unidos destinan más dinero a entretenimiento y medios que cualquier otro en el planeta.

- El gasto per cápita en América del Norte es 20% superior a la suma del resto de regiones juntas.

- En América del Norte (se excluye a México) se destinaron 2,229 dólares en 2021 contra los 1,864 dólares per cápita que sumaron todas las demás regiones.

La diferencia es abismal, como también lo es la oferta y la infraestructura, por encima incluso de Europa, China y Corea.

Hay matices:

- La industria de la región Asia-Pacífico fue la más grande por ingresos en 2021.

- Superó por un pelín los ingresos de la industria de América del Norte: 1.4%.

Turquía, Argentina, India y Nigeria son los países con el mayor crecimiento de gasto per cápita en entretenimiento y medios.

- Colombia, México y Chile también integran ese ranking con tasas de entre 7 y 8%.

5. Cine y conciertos salen de terapia intensiva

La pandemia provocó cambios de hábitos entre los consumidores y diferenció claramente las actividades online y offline.

No hubo medias tintas ni “experiencias híbridas”.

Los conciertos en vivo son el segmento más golpeado proporcionalmente:

- Cayó 61% su valor económico desde 2019.

- Recuperó ingresosen 2021, pero insuficientes para cantar victoria.

Los consumidores regresaron de a poco a las salas de cine, pero falta para que los ingresos por taquilla y publicidad alcancen el nivel prepandemia.

- Para ejemplificar: las ventas de Cinépolis cerraron 2021 41% por debajo de 2019 (este dato no viene en el estudio de PwC; es mío).

- Cinépolis es la mayor cadena de exhibición en México y tiene salas en Estados Unidos, India, España, Argentina, Brasil, Colombia y otros 7 países.

Las actividades en línea —como los videojuegos, los esports y el video en streaming— volvieron a registrar números positivos.

6. ¿Las películas en el cine o en streaming?

Muchos consumidores prefieren quedarse en casa. Se conjugan distintos factores:

- Una pandemia que se niega a volverse endemia y que se respira en las calles de gente sin mascarilla.

- Mayor acceso a internet, mayor ancho de banda y mayor oferta digital.

El video en streaming en México creció sus ingresos 28% hasta los 1,100 millones de dólares (22,100 millones de pesos).

- Acá una entrevista en mi YouTube: Netflix vs. Disney+: ¿cuál es mejor?

El pronóstico dice que la velocidad de crecimiento del video en streaming se va a reducir. No podría ser de otra manera:

- El mercado está en ebullición y avanza a una velocidad superior que el bolsillo de los consumidores.

“Ahora está claro, por primera vez, que parece haber un límite para el crecimiento de plataformas o aplicaciones gigantes (…) en un mundo de preferencias en rápida evolución y reducción de la capacidad de atención”, se dice en el análisis de PwC.

7. El dinero se aleja de los periódicos —también los consumidores

La pérdida de anunciantes redujo el negocio de los periódicos en México un 12% desde 2019.

- Los ingresos por publicidad cayeron 26%.

Las causas (algunas):

- La pandemia y las alteraciones sociales y económicas que ha provocado.

- Los cambios de hábitos en el consumo de los usuarios de noticias, que prefieren informarse a través de redes sociales.

- El reacomodo del capital en los medios de comunicación, que ha hecho cerrar iniciativas, reducir su tamaño o desincorporarlas de las corporaciones, como analiza Vidal Bonifaz en Zócalo.

- Los canales digitales: más atractivos, dinámicos y adictivos en términos de experiencia de usuario y de retorno para el gasto publicitario.

Hay que agregar un deterioro de la confianza entre consumidores y medios informativos que ha distanciado a unos de otros.

Y créelo o no:

- Los ingresos por circulación en México siguen siendo el pilar del negocio por encima de la publicidad, en una proporción mayor de 9 dólares a 1.

- Publiqué un artículo sobre el asunto en 2017 con las opiniones escépticas de algunos directores y ejecutivos del sector. (Link)

El consumo per cápita en periódicos en 2021 fue de:

- Noruega: 227.19 dólares

- Japón: 101.10

- Estados Unidos: 71.24

- España: 28.3

- Perú: 19.25

- Chile: 11.70

- México: 8.61

- Brasil: 5.79

- Colombia: 5.15

- Argentina: 2.87

Puedes ver la lista completa de PwC en este link.

8. Podcasts en México: y sin embargo se mueven

Los podcasts son un bicho digital prehistórico con mucha vida, como los PDF. Son un formato casi de consumo individual, bien íntimo y de nicho.

Es un segmento apalancado en México por la publicidad, de 25 millones de dólares (500 millones de pesos) en 2021.

- PwC calcula que el formato tuvo 28 millones de consumidores en 2021.

- PwC define a estos consumidores como las personas que escucharon por lo menos un podcast en un mes.

Los consumidores ponen más atención a los anuncios en podcasts (65%) que en la televisión (39%) o la radio (38%), de acuerdo con un estudio de The Guardian citado por PwC. (Link)

La oferta crece y crece, con retos como la dificultad de sus productores para monetizar el contenido, advierte PwC.

Yo recién escuché Batman Desenterrado en Spotify.

- Es una maravilla.

- Y el mexicano Alfonso Herrera es mucho mejor Batman que Robert Pattinson.

- Te reto a desmentirme. 🦇

Boilerplate (acerca de)*

Global Entertainment & Media Outlook es el estudio anual más completo sobre el valor de la industria de entretenimiento y medios a escala global.

- Lo realiza PwC, una firma de auditoría, servicios profesionales e ingeniería fiscal con sede en Londres.

- El estudio mide el valor de cualquier segmento de la industria:

- cine, libros, revistas, acceso a internet, música, radio, podcasts, periódicos, televisión, streaming de video, streaming de audio, publicidad digital, metaverso (realidad virtual y realidad aumentada)…

- Si se mueve como emprendimiento con objetivos de lucro, PwC lo mide y lo disecciona.

- La edición 23º cubre el quinquenio 2022-2026, con información sobre 52 países y territorios.

- PwC es una de las llamadas Big Four de la auditoría, en competencia con EY, KPMG y Deloitte. En México ofrece consultoría en distintas áreas de negocio y servicios de verificación de audiencias.

* Un boilerplate es una pieza informativa breve para ofrecer a los lectores información sobre el emisor del contenido. Esta es mi versión sobre PwC y su informe anual.

Gracias por leer y acompañarme en esta iniciativa sobre privacidad y sociedad de la información.

Puedes comunicarte conmigo respondiendo a este correo o a través de Facebook (EconomiconMx) o Twitter (@holasoto).

Con cariño desde la CDMX, José Soto Galindo.

Comentarios