El diputado Ignacio Campos Equihua plagió en su justificación para gravar el comercio electrónico

José Soto Galindo

21 octubre, 2019

El diputado Ignacio Campos Equihua plagió enunciados y párrafos enteros para incorporarlos como propios en la exposición de motivos de su iniciativa para gravar el comercio electrónico en México. Es curioso que lo haya hecho precisamente en un tema relacionado con economía digital, donde uno de los activos más protegidos son los derechos de autor. Quizá no alcanzó a leer sobre eso en las fuentes de las que abrevó sin dar crédito. O sí.

La exposición de motivos de Campos Equihua es un prólogo inaudito para una propuesta de cinco modificaciones y adiciones en materia tributaria (tres a la Ley del IVA y dos a la Ley del ISR) y una en materia de competencia.

Ignacio Campos Equihua, del Grupo Parlamentario de Morena, presentó su iniciativa de reforma a la Comisión Permanente del Congreso de la Unión el 21 de agosto de 2019. Es economista de formación y su trayectoria principal ha sido como profesor de bachillerato. Es diputado por el Distrito 9, con sede en Uruapan, Michoacán, y participa como secretario en la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados.

Uno de los autores más citados sin su debido crédito es el presidente de esa comisión legislativa y principal promotor del impuesto al comercio electrónico, Alfonso Ramírez Cuéllar, de quien se recuperan declaraciones de distintas entrevistas. En Morena están ansiosos por regular la economía digital, una tarea que sólo visualizan como el cobro de impuestos sin una política clara de protección a los usuarios de plataformas digitales ni de quienes hacen uso de ellas como vía de ingresos económicos.

Los plagios que detecté en la iniciativa de Campos Equihua no son paráfrasis mal construidas o citas incorrectas: son párrafos copiados de otras fuentes y pegados en su iniciativa de ley sin la acreditación pertinente. Y claro, también hay paráfrasis mal construidas y otras apropiaciones que esquivaron la citación y la mención de sus respectivos autores. La exposición de motivos de Campos Equihua (la descripción de la problemática y sus respectivos argumentos) tiene 122 párrafos y 6,712 palabras: no pude comprobar plagio ni apropiación indebida o sin acreditar en 57 párrafos (47% del total) o 3,188 palabras (46% del total).

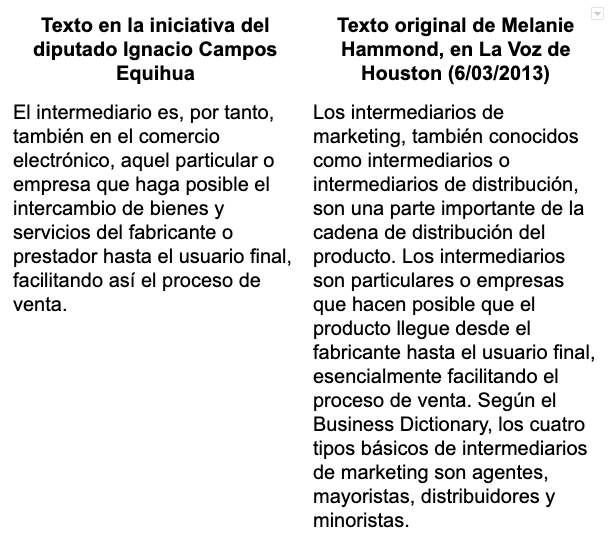

El robo que más pena me dio fue el que se hace de una nota de La Voz de Houston (“4 tipos de intermediarios de la comercialización”, del 6 de marzo de 2013), porque es la fuente original para la incorporación del concepto de “intermediarios” en nuestra Ley del Impuesto al Valor Agregado (IVA). La reportera Melanie Hammond nunca imaginó que su redacción podría inspirar una adición legislativa en México.

En este batidillo hay de chile, de mole y de pozole y el resultado es un texto que lo mismo sugiere una iniciativa para combatir el spam que una para regular lo ya regulado (“la validez de los contratos electrónicos y las firmas electrónicas”, previstos en el Código de Comercio y en la Ley de Firma Electrónica Avanzada). Incluso se permite poner en conflicto el nuevo tratado comercial de México con Estados Unidos y Canadá (el T-MEC, sustituto del TLCAN) con una “obligatoriedad de la develación de los códigos fuente”.

De haber citado bien, acreditando autores y abriendo y cerrando entrecomillados, Campos Equihua habría ofrecido mucho contexto (inconexo, si se quiere), en lugar de ofrecer pistas equivocadas o describir a los operadores de la economía digital como unos forajidos actuando en un limbo jurídico. De haber pensado y escrito sus propias ideas.

- Este artículo originalmente se publicó en El Economista el 25 de agosto de 2019.

- La iniciativa de Campos Equihua se presentó antes de la iniciativa de la Secretaría de Hacienda para gravar a operadores de la economía digital con ISR e IVA, que llegó a la Cámara de Diputados el 8 de septiembre de 2019.

- La iniciativa de Hacienda fue la seleccionada en Cámara de Diputados para su discusión y aprobación, por ser parte de la llamada Miscelánea Fiscal para el año 2020 que determina las reglas tributarias de un ejercicio fiscal determinado.

- La iniciativa de Hacienda, prácticamente sin cambios, fue aprobada la madrugada del 18 de octubre de 2019. A esa iniciativa le falta el visto bueno de la Cámara alta, el Senado, para convertirse en ley y entrar en vigor en 2020.

Respuesta del diputado

El diputado Ignacio Campos Equihua envió al director general editorial de El Economista esta comunicación para ejercer su derecho de réplica. Copio y pego el texto completo:

Palacio Legislativo de San Lázaro, a 26 de agosto de 2019

Lic. Luis Miguel González

Director General Editorial del El Economista

Presente

Distinguido Director:

Le escribo para solicitarle respetuosamente que, en virtud del derecho de réplica reconocido en el artículo 6º Constitucional; se publiquen de manera íntegra en el mismo espacio en que fue divulgada la nota de José Soto Galindo, las siguientes precisiones respecto a su versión en línea, de fecha 25 de agosto y cuya cabeza es la siguiente: El diputado Ignacio Campos Equihua construyó con plagios su justificación para gravar el comercio electrónico.

Su colaborador atribuye un supuesto plagio de párrafos dentro de la exposición de motivos de la Iniciativa de Ley con Proyecto de Decreto que presente el 21 de agosto del año en curso, la cual modifica diversas disposiciones de la Ley del Impuesto al Valor Agregado; la Ley del Impuesto Sobre la Renta; así como de la Ley Federal de Competencia Económica.

Cabe aclarar que en la publicación del documento realizada por gaceta parlamentaria, se cambió el formato que remití, colocando hasta el final del mismo las citas correspondientes. En ese orden de ideas, no cuestiono la parcialidad de la nota, sino la falta de interés y análisis respecto al fondo de la propuesta, sus notorias imprecisiones y posibles distorsiones.

Un breve recuento ayudará a aclarar los puntos medulares con los que trataré de evitar que se confunda a su audiencia:

- Desde su particular apreciación refiere “La exposición de motivos de Campos Equihua es un prólogo inaudito”. Sin entrar en detalles y sin realizar una explicación de su extrañeza. Continúa haciendo una breve semblanza de mi formación profesional y de mi experiencia laboral, “economista de formación y su trayectoria principal ha sido como profesor de bachillerato. Es diputado por el Distrito 9, con sede en Uruapan, Michoacán, y participa como secretario en la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados”, sin referirse nuevamente al fondo de la iniciativa.

- Posteriormente se refiere a que, “uno de los autores más citados sin su debido crédito es el presidente de esa comisión legislativa y principal promotor del impuesto al comercio electrónico, Alfonso Ramírez Cuéllar, de quien se recuperan declaraciones de distintas entrevistas”. Esta apreciación parcial nada tiene que ver con mis planteamientos, pues si bien es cierto el presidente de la Comisión y un servidor por nuestras tareas legislativas intercambiamos puntos de vista y tenemos coincidencias, lo mismo que otros legisladores y especialistas, he planteado una propuesta de reforma a la legislación que es inédita.

- El crédito a las declaraciones que han otorgado diversos medios de comunicación, no están relacionadas con este trabajo, pues he retomado puntos de vista, pero nada existe con anterioridad al planteamiento formal que he presentado e inscrito con el propósito de regular el comercio electrónico en México bajo estos parámetros. El desconocimiento del proceso legislativo confunde a su colaborador, pues si bien no existe una iniciativa con estas características, hay otras que con antelación han tratado de regular este tipo de comercio, así como pronunciamientos diversos, y ningún legislador tiene impedimento legal para presentar las modificaciones que considere pertinentes, sobre un mismo tema.

- Cuando señala que, “En Morena están ansiosos por regular la economía digital, una tarea que sólo visualizan como el cobro de impuestos sin una política clara de protección a los usuarios de plataformas digitales ni de quienes hacen uso de ellas como vía de ingresos económicos”, no hace más referencia a que la propuesta se refiere a lo siguiente: No se contempla crear nuevos impuestos ni aumentar las tasas de los existentes, únicamente se incorpora a la legislación el cumplimiento tributario de todos los participantes del comercio, impulsando un sistema tributario eficiente, justo y equitativo, se privilegia la defensa de los consumidores y de la competencia económica que está ligada a la generación de igualdad de condiciones tanto para estas empresas como para las empresas tradicionales y se actualiza nuestro marco jurídico de acuerdo a los compromisos internacionales suscritos por nuestro país tal y como lo están llevando a cabo los miembros de la OCDE y del G-20.

- Asimismo, señala “no pude comprobar plagio ni apropiación indebida o sin acreditar en (47% del total)”, cuando lo cierto es que, más allá de su interés por demostrar su percepción, se tergiversan datos sobre notas que nada tienen que ver con conceptos que ya existen en nuestra legislación, como es el caso de la intermediación establecida en el Código de Comercio y que dada la naturaleza de lo que se pretende regular se busca adaptar al caso concreto, por ello resulta falsa la afirmación de que me he basado en el documento 4 tipos de intermediarios de la comercialización.

Probablemente por desconocimiento o bien motivado por algún interés que a su vez también yo desconozco, opta por utilizar un lenguaje coloquial que descalifica y demuestra nuevamente que su propósito no es el fondo de la iniciativa. Independientemente de lo anterior, es probable que, ante la complejidad de la propuesta y la cantidad de información consultada para la elaboración del marco teórico, pudieron haber sido omitidas algunas citas o referencias, sin ninguna intención de apropiación intelectual, sin embargo, la finalidad de la iniciativa que no se analizó por parte de su colaborador, pretende regular lo que prevalece como una laguna jurídica.

Finalmente, la mayoría de los párrafos analizados por su colaborador, no son citas textuales, sino la interpretación de documentos consultados con antelación para la elaboración de la iniciativa, tal y como se efectúa en cualquier tipo de investigación, por lo que la palabra plagio está mal concebida y utilizada de forma dolosa e imprecisa.

Sin más, distinguido Director, le agradezco de antemano y me pongo a sus órdenes, no sin antes enviarle mis consideraciones.

Atentamente

Dip. Fed. Ignacio Campos Equihua

Suscríbete a mi newsletter sobre privacidad y sociedad de la información: economía digital, comercio electrónico, periodismo. La publico cada martes a las 6am.

Puedes darte de baja en cualquier momento dando clic en el enlace de cancelación de suscripción de mis correos electrónicos.

Acá, mi aviso de privacidad y el de Mailchimp (Intuit), el servicio que uso para el envío de newsletters.

Comentarios