Dejen de frenar la convergencia en telecomunicaciones en México

Jorge Bravo

18 octubre, 2019

El sector de las telecomunicaciones en México tiene puesto el freno de mano. Las tres manos que sujetan esa palanca de desarrollo y crecimiento son la ausencia de políticas públicas, la regulación asimétrica que ha inhibido las inversiones y las acciones de los operadores para retrasar a perpetuidad la convergencia. Me referiré a este último problema.

AT&T, el más grande operador del mundo por ingresos, tenía en junio de 2019 un total de 36.3 millones de conexiones de video a través de diversas tecnologías (satélite, fibra óptica, IPTV, OTT), de las cuales 22.9 millones estaban en Estados Unidos (su territorio base) y 13.4 en América Latina. En México, AT&T no tiene suscriptores de TV de paga. Estamos a la espera de que presente su plataforma de video en streaming con contenidos premium de WarnerMedia para competir contra Netflix, no contra América Móvil.

Telefónica tenía al segundo trimestre de 2019 un total de 8.8 millones de suscriptores de TV de paga; de esa cantidad, 4.1 millones se ubicaban en España (su país originario) y el resto en sus otros mercados, incluidos 1.4 millones en Brasil y 3.2 millones en el resto de América Latina. Al igual que AT&T, Telefónica tampoco tiene suscriptores de TV de paga en México, aunque en marzo de 2019 lanzó su OTT de video, Movistar Play, para ofrecer un servicio similar a quienes lo hicieron muchos años antes.

América Móvil contabilizó hasta junio de 2019 un aproximado de 22 millones de suscriptores de TV de paga, casi 20 millones de ellos en América Latina y el resto en sus mercados europeos. De la misma manera que AT&T y Telefónica, América Móvil tampoco tiene un solo cliente de TV de paga en México, aunque cuenta con Clarovideo, plataforma de contenidos de videostreaming a la carta.

¿En qué se parecen AT&T, Telefónica y América Móvil? Los tres operadores son dominantes en sus respectivos mercados: Estados Unidos, España y México. ¿En qué se diferencian? En que sólo América Móvil no ofrece TV de paga en su país de origen. México es la única nación de Iberoamérica donde ninguno de sus principales operadores móviles ofrece TV de paga ni empaqueta servicios convergentes.

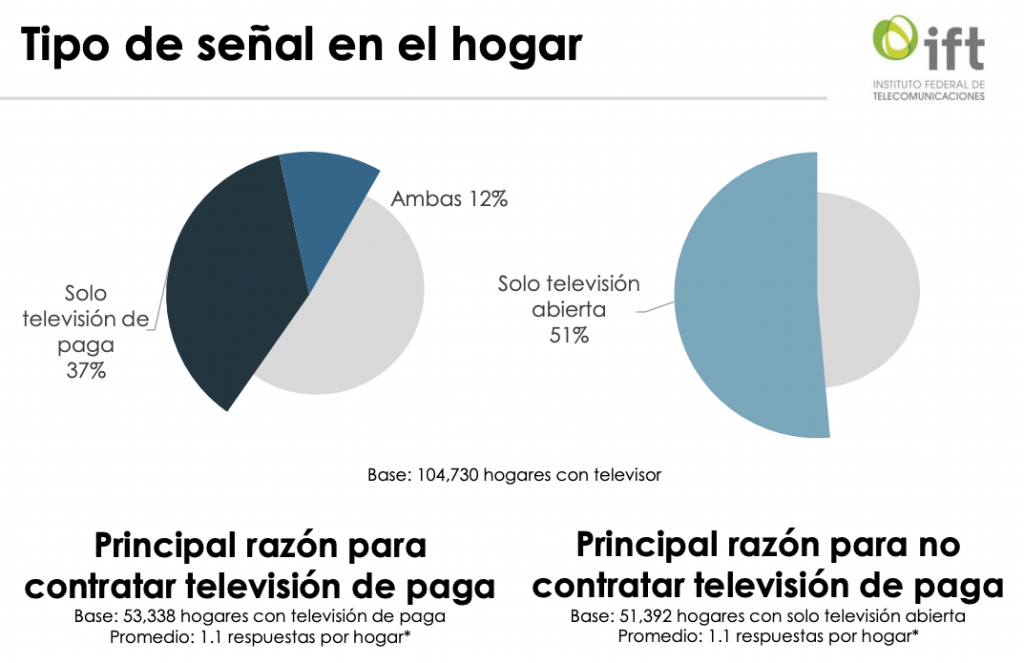

La reciente Encuesta Nacional de Consumo de Contenidos Audiovisuales 2018 del Instituto Federal de Telecomunicaciones (IFT) señala que la principal razón para no contratar TV de paga en el país es el precio (60%). La anterior ha sido exactamente la misma respuesta en las encuestas de 2015 (61%), 2016 (64%) y 2017 (56%). La misma encuesta reitera que, desde 2015 a 2018, en promedio 42.25% de los encuestados insiste en que la principal razón para contratar TV de paga es “tener más opciones de contenidos y canales”.

IFT, te pregunto:

- ¿Para qué financias y publicas estas encuestas de consumos de contenidos audiovisuales si no es para hacerte de información, conocer tendencias y tomar decisiones regulatorias y de promoción de la competencia, entre otras acciones?

- Durante 4 años consecutivos, un promedio de 60.2% de tus encuestados te han repetido que no contratan TV de paga porque es cara. ¿Cuántas encuestas más necesitas, y cuántos años más tienen que transcurrir, para que actúes y tomes decisiones con los datos que tú mismo obtienes de los hogares y consumidores a quienes consultas?

- ¿Por qué, desde que se aprobó la reforma en materia de telecomunicaciones en 2013, no has fomentado la competencia en TV de paga?

- ¿Por qué sigue aumentando el precio de ese servicio? ¿Por qué es el único que ha incrementado cuando disminuyeron ostensiblemente las tarifas de telefonía móvil, banda ancha móvil y desaparecieron las de larga distancia nacional?

- ¿Por qué ninguno de los tres operadores móviles de México (que también son los tres principales proveedores de servicios de telecomunicaciones de América Latina) ofrece TV de paga? Ya sé que Telmex lo tiene prohibido desde la modificación de su título de concesión de 1990. Sí, lleva 29 años sin poder brindar televisión de paga a sus clientes residenciales y de negocios a través de su propia red fija.

Entiendo que no has querido autorizar el servicio de TV de paga a Telmex por “razones de competencia”, por su preponderancia (aunque sabes que esa definición regulatoria no es un impedimento), a pesar de que antes de tu instalación como órgano constitucional autónomo el gobierno y la industria firmaron un Acuerdo de Convergencia no derogado, a pesar de que desde 2013 el artículo sexto constitucional dice que “las telecomunicaciones son servicios públicos de interés general, por lo que el Estado garantizará que sean prestados en condiciones de… convergencia”, y a pesar de que nunca has hecho público un estudio que justifique, motive y fundamente tu negativa a autorizar la convergencia plena a Telmex.

Créeme, IFT, lo entiendo porque es una decisión política, porque aunque eres autónomo no puedes tomar la decisión solo, porque los competidores te presionan para no hacerlo y el gobierno federal tampoco se atreve. Pero una cosa es que no autorices ni modifiques el título de concesión y que intentes ganar tiempo para que los competidores ganen participación de mercado, y otra muy distinta es que esos mismos operadores te den la espalda y no lancen servicios de TV por suscripción. Una cosa es que quieran detener al grandote y otra muy distinta es que ni pichen ni cachen ni dejen batear. Una cosa es que obstaculicen a su principal competidor como es normal en todo el mundo, y otra muy diferente que no ofrezcan los servicios que tienen autorizados en sus títulos de concesión. Una cosa es que no quieran que Telmex ofrezca televisión y otra muy extraña que ellos tampoco lo hagan y que tú no fomentes la competencia y la convergencia.

¿Por qué AT&T y Telefónica tampoco ofrecen TV de paga? ¿Qué regulación se los impide? ¿Por qué no dinamizan un mercado concentrado y caro? ¿Cuál es el “pacto de caballeros” que los detiene a lanzar servicios convergentes pero sí impedir que otros lo hagan? ¿Por qué esos dos gigantes transnacionales tratan a México como si fuera un mercado de segunda, el patio trasero de sus operaciones globales? ¿Por qué esos operadores hiperconvergentes en Estados Unidos y España, respectivamente, no quieren que México sea convergente? ¿Por qué el regulador los secunda en sus intereses?

Jorge Bravo es analista de medios y telecomunicaciones

Twitter: @beltmondi

Comentarios