Es normal que una empresa busque conservar y perpetuar su nicho de mercado y su negocio. También es racional que ponga barreras de entrada y cree estrategias para limitar a sus competidores y conservar sus privilegios. Lo que no tiene sentido es prolongar y posponer un cambio o transformación que de todas maneras va a ocurrir más pronto que tarde.

La digitalización de las industrias de la comunicación —música, edición de libros o radiodifusión— ha sido un parto doloroso pero su cita con la digitalización es irreversible. Al final la migración digital va a ocurrir y es un error táctico no dar los pasos necesarios e incluso no acelerar la transformación en última instancia, para que no sean los nuevos agentes disruptivos quienes impongan las nuevas reglas del juego competitivo, como lo están haciendo las empresas de Internet, Over the Top (OTT) o Netflix.

En el mundo la industria de la televisión ha sido la última y la más reacia en aceptar y adaptarse a los cambios tecnológicos. En tanto no vean disminuir sus ingresos publicitarios y de venta de señales, o las unidades de negocio no se vean mermadas, difícilmente van a ser las promotoras del cambio y su conducta tenderá a ser conservadora, pero el cronómetro digital ya juega en su contra.

Veamos algunas señales. El PIB de radiodifusión se ubicó en 13,500 millones de pesos en el tercer trimestre de 2016, una disminución anual de 3.6 por ciento; es decir, los ingresos de la industria ya están decreciendo. En 2010 la radiodifusión ocupaba a 93,163 personas; a septiembre de 2016 empleaba a 62,263 personas. Buena parte del ahorro en costos ha sido en empleos. A las 21:30 horas, el mejor horario para ver televisión en México, el porcentaje de personas viendo el televisor pasó de 31.08 en 2014, 29.29 en 2015 y 28.35 en el 3T16. El rating promedio en TV abierta ha caído de 9.56 en 2014, 7.82 en 2015 y 6.55 en 3T16; es decir, la audiencia está disminuyendo y migrando a la TV de paga y otros dispositivos.

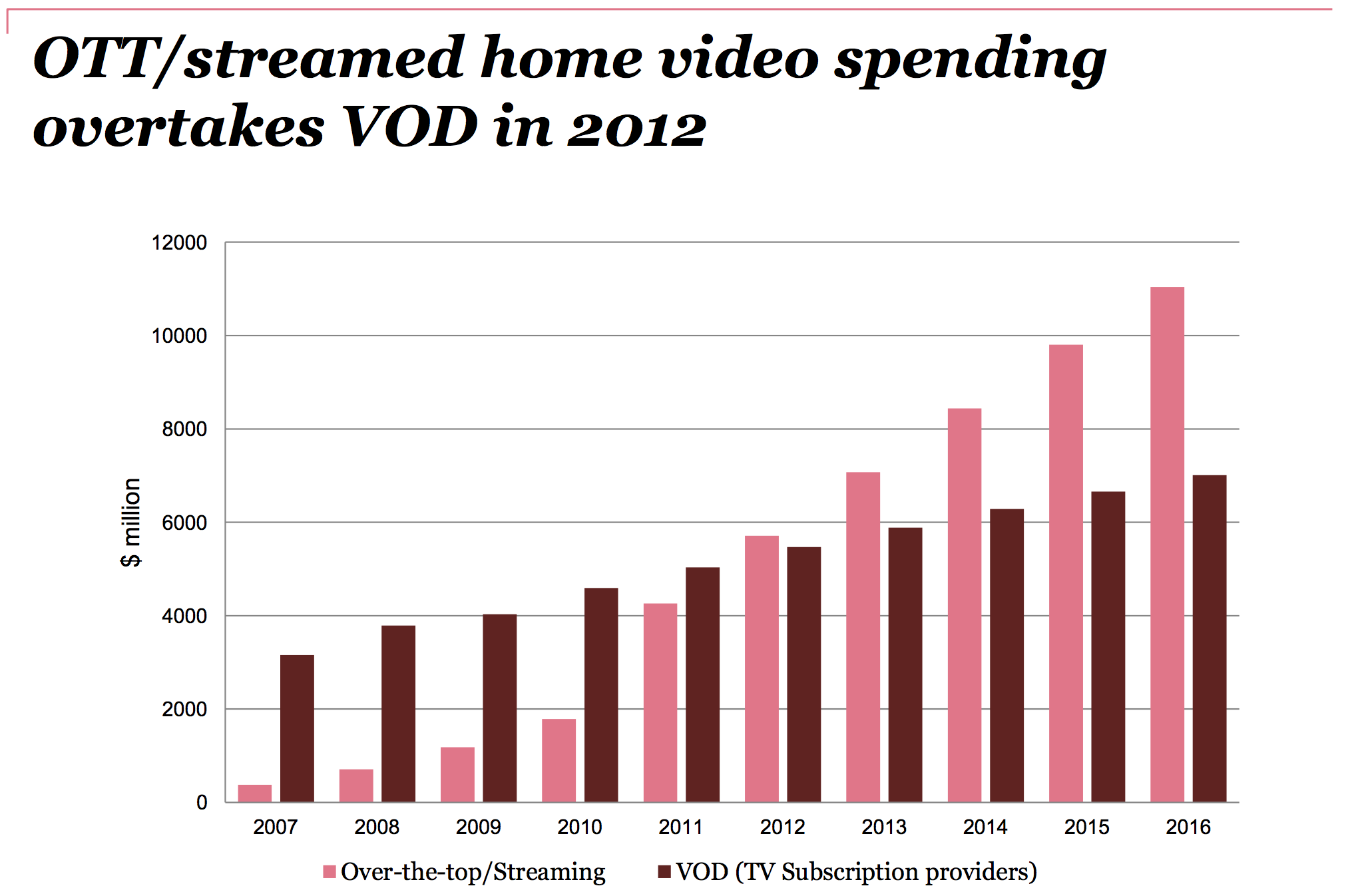

PwC. Media outlook 2016. OTT/streamed home video spending overtakes VOD in 2012.

Datos adicionales revelan que también han disminuido el porcentaje de personas que ven TV en las regiones del país, el tiempo de permanencia, entre sectores socioeconómicos, grupos etarios y por género: de 2014 a 2016 menos mujeres vieron televisión en México. Es presumible que esta situación esté repitiéndose en muchos otros países.

La destrucción de las cadenas de valor en la industria fonográfica, editorial y de las telecomunicaciones enseña que las posibilidades tecnológicas resultan implacables incluso con aquellos jugadores tradicionales de gran tamaño, experiencia, recursos y poder de mercado, que todavía confían en la eficacia de las barreras de entrada, las ventajas competitivas o el cabildeo.

Cuando en México el presidente Felipe Calderón adelantó de 2021 a 2015 la transición a la Televisión Digital Terrestre (TDT), su decisión no fue comprendida por la industria de la televisión, porque las condiciones de mercado todavía le eran favorables. Sin embargo, esa política de adelantar el “apagón analógico” beneficiaba a las televisoras.

El Estado mexicano subsidió a la industria de la televisión otorgando decodificadores y televisores digitales a los hogares de más bajos recursos. Otros países como el Reino Unido o Japón no aportaron un solo centavo a la TDT. En España las ayudas a la televisión digital fueron declaradas ilegales por la Comisión Europea y solicitó al gobierno español recuperar 303.8 millones de euros de las televisoras privadas. México erogó 28,446 millones de pesos por la entrega de 10 millones 112,000 aparatos. Ese monto fue un subsidio indirecto para la industria de la televisión y el costo recayó directamente sobre los contribuyentes.

Ahora que México fue el primer país de América Latina en transitar a la TDT, que se licitó una cadena nacional de televisión abierta digital, que se van a licitar otras 146 frecuencias para canales locales y regionales, que los ingresos de las empresas de TV abierta han comenzado a mermar, que las negociaciones por las ventas de señales de paga de televisión se complican o de plano se cancelan, que los índices de audiencia decrecen en la medida que se incrementa la penetración de banda ancha, que la regulación emanada de la reforma constitucional en materia de telecomunicaciones y radiodifusión está pasando factura, que se han sumado al ecosistema audiovisual nuevos actores como YouTube, las redes sociales o los OTT, y que los hábitos de consumo televisual están cambiando rápidamente, a las televisoras les convendría acelerar el “apagón analógico” en el resto de los países de América Latina.

Las empresas de TV abierta en México ya tienen un mercado consolidado y difícilmente va a mejorar o a crecer. La alternativa radica en diversificar las unidades de negocio hacia otras plataformas, hacia otros mercados como las comunicaciones móviles virtuales o hacia nuevos territorios. Las estrategias orientadas a captar al público hispano en Estados Unidos es sin duda estratégico, pues reduciría costos, abriría ventanas de distribución para amortizar la producción de contenidos, generaría nuevas audiencias y un flujo de ingresos en dólares en un momento en el cual el billete verde está supra valorado. Sin embargo, mirar al norte no es la única estrategia de expansión posible.

La multiprogramación (la capacidad técnica de incorporar subcanales de televisión en el mismo ancho de banda de 6 MHz donde opera la televisión radiodifundida) constituye una oportunidad para expandir los contenidos. El prerrequisito es la transición a la TDT, el “apagón analógico”, la licitación de frecuencias a nuevos competidores y el encendido digital de nuevos canales de televisión en América Latina.

Brasil ya avanzó en la prueba piloto en Rio Verde, estado de Goias, y ya también apagó la señal analógica en Brasilia. Argentina se enfocó en la generación de contenidos, en la entrega de decodificadores y en la creación de un sistema satelital de TV digital con 100 por ciento de cobertura. Paraguay planea adelantar la TDT de 2024 a 2020 y República Dominicana analiza lo propio de 2021 a 2019.

Lo anterior representa una enorme oportunidad para los contenidos audiovisuales producidos en México, los cuales son reconocidos y aceptados en la región. Aunque México es el principal productor de contenidos en español, tiene un déficit comercial de contenidos audiovisuales, principalmente con Estados Unidos. Mientras en 2015 el país exportó servicios audiovisuales por 85.82 millones de dólares, importamos contenidos por 291.78 millones de dólares (Banco Mundial).

Nuevos o tradicionales operadores nacionales o extranjeros podrían subarrendar canales a través de la multiprogramación en América Latina. El modelo es ventajoso en muchos sentidos: los reguladores locales fomentan la competencia en radiodifusión y eso es política y socialmente rentable; resulta más económico subarrendar un canal; los concesionarios locales obtienen ingresos adicionales por la renta y la multiprogramación; no se requiere participar en una licitación de espectro ni invertir en la instalación de la red; la regulación es más laxa para un programador para que un concesionario; no necesariamente se requieren límites a la inversión extranjera porque el programador no tendría la titularidad de la concesión; no peligra la industria cultural local; el catálogo y el banco de contenidos ya existe y sólo habría que producir contenidos locales o establecer convenidos de retransmisión de eventos especiales y/o deportivos de valor agregado.

Como la música o el libro, la televisión tiene una cita inexcusable con el destino digital. El parto es igual de doloroso, sólo tiene que decidir si prolonga el sufrimiento o decide actuar pronto. Otros ya tomaron la iniciativa y están dictando las tendencias.

* Jorge Bravo es analista de medios y telecomunicaciones.

Su cuenta en Twitter es @beltmondi

Comentarios