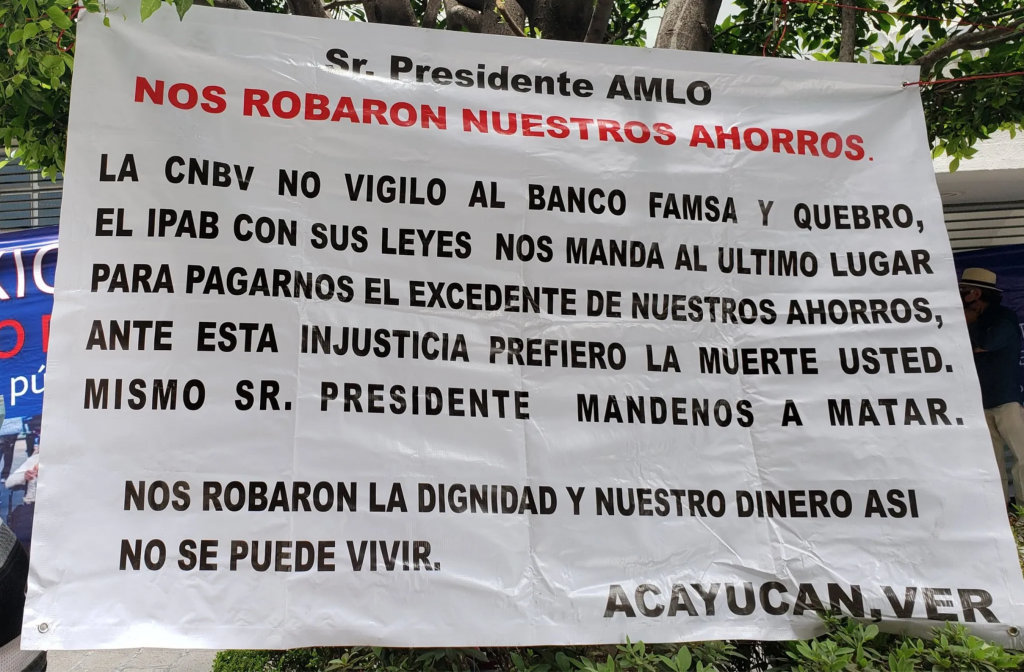

La advertencia estaba hecha; la Primera Sala de la Suprema Corte la confirmó. En caso de quiebra de un banco, quienes tengan ahorros superiores a las 400,000 udis —el monto máximo protegido por el seguro a ahorradores de la banca— están sujetos a un orden de pago que los deja en la última posición para recuperar su dinero. En los hechos, el liquidador del banco usará sus ahorros excedentes para saldar las deudas privadas del banco, provocadas por sus administradores y accionistas. Si algo queda, los llamarán a ventanilla a recoger algunos centavos.

La Primera Sala de la Corte, en sintonía con los criterios de los tribunales colegiados de distrito en materia civil, negó el amparo a distintos ahorradores afectados por el cierre de Banco Ahorro Famsa, pues consideró que no existe discriminación ni se viola el principio de igualdad cuando se coloca a estos ahorradores en la última posición de la lista de pago (orden de prelación).

Y remata el proyecto del ministro Juan Luis González Alcántara Carrancá aprobado el 6 de abril de 2022 por mayoría de cuatro votos: “Todos los usuarios de los servicios financieros garantizados por el IPAB gozan del mismo seguro”, de hasta 400,000 udis.

La Primera Sala insistió en que negar los amparos es pura y llana defensa del sistema financiero en su totalidad, lo que incluye —ironías de la justicia— a los propios ahorradores afectados que no podrán recuperar su dinero.

Esta decisión confirma la ruta para resolver la liquidación judicial del banco Famsa, una institución de banca múltiple que cerró sus puertas el 30 de junio de 2020, obligada por una decisión de las autoridades reguladoras del sector financiero.

El ahorro máximo protegido por el seguro público es de 400,000 udis, que al día del cierre del banco representaban unos 2.6 millones de pesos. Un ahorro superior a esa cantidad está fuera del seguro y, por lo tanto, el riesgo de pérdida recae completamente en el ahorrador.

Udis es el acrónimo de “unidades de inversión”, una medida referencial ligada a la inflación que determina periódicamente el Banco de México. Al 17 de abril de 2022, 400,000 udis equivalen a poquito menos de 3 millones de pesos. El seguro es administrado por el Instituto de Protección al Ahorro Bancario (IPAB, antes Fobaproa).

Famsa tenía 2,440 clientes con ahorros superiores al seguro del Ipab. No hablamos de grandes capitalistas, sino de personas que formaron un patrimonio y confiaron en la supervisión del Gobierno sobre las instituciones de la banca. En promedio, cada uno tenía depósitos por 3 millones de pesos. La cantidad no asegurada por el Ipab es de unos 400,000 pesos en promedio.

El orden de prelación previsto por la ley —la fila de pago con los recursos recuperados por los liquidadores del banco— da prioridad a distintos acreedores antes que a estos ahorradores. En los hechos, sus depósitos excedentes serán utilizados para saldar las deudas privadas del banco.

Por el tamaño de su patrimonio, estos ahorradores se verán más afectados que los propios dueños del banco quebrado.

Hay que recordar que la CNBV (la sigla de Comisión Nacional Bancaria y de Valores, el regulador financiero de México), encontró como motivos para ordenar la liquidación del banco Famsa que se realizaron préstamos a los propios accionistas por encima del límite permitido y que hubo alteraciones a la manera de medir su riesgo (índice de capitalización). “Esto es un proceso relacionado con malas prácticas”, dijo en su momento el subsecretario de Hacienda, Gabriel Yorio González.

Está claro que los ahorradores afectados por Famsa no tuvieron la culpa del cierre del banco. Su culpa fue confiar en el régimen de protección de los clientes de las instituciones de banca múltiple. La resolución de la Primera Sala de la Corte, más que proteger a la totalidad del sistema financiero, manda una advertencia irrefutable: ahorrador, no deposite más del equivalente a las 400,000 udis en un banco; en caso de cierre, su dinero se utilizará para pagarle a otros antes que a usted.

Otros artículos sobre Banco Ahorro Famsa en Economicón:

CNBV debe indemnizar a clientes Banco Famsa, resuelve Tribunal Administrativo (1 de julio, 2022)

Advertencia: no ahorre más de 400,000 udis en un banco (18 de abril, 2022)

Lecciones del fracaso de Banco Famsa y Accendo Banco (7 de noviembre, 2021)

Consejos de los clientes de Famsa para los clientes de Accendo (7 de noviembre, 2021)

Banco Famsa: un juzgado ordena pagar 980,000 pesos a clienta afectada (19 de marzo, 2021)

Banco Famsa: 17 decisiones judiciales a favor de apenas 0.7% de clientes (12 de marzo, 2021)

Banco Famsa: un juez ordena guardar dinero para cliente afectado (9 de marzo, 2021)

Triste Navidad para los clientes de Banco Famsa (26 de diciembre, 2020)

Ni dinero ni justicia para los clientes de Banco Famsa (4 de agosto, 2020)

Banco Famsa: daños y perjuicios (21 de julio, 2020)

Publicidad engañosa de Banco Famsa (17 de julio, 2020)

Suscríbete a mi newsletter sobre privacidad y sociedad de la información: economía digital, comercio electrónico, periodismo. La publico cada martes a las 6am.

Puedes darte de baja en cualquier momento dando clic en el enlace de cancelación de suscripción de mis correos electrónicos.

Acá, mi aviso de privacidad y el de Mailchimp (Intuit), el servicio que uso para el envío de newsletters.

Comentarios