Netflix, Disney+ y los servicios de streaming ganaron la pandemia en México

José Soto Galindo

30 agosto, 2021Los servicios de video en streaming, con operadores como Netflix, Disney+ o Blim, resistieron el desplome generalizado que provocó la pandemia y sostuvieron un crecimiento de doble dígito. El cine, la publicidad exterior y la música en vivo, en cambio, ofrecieron notas de números muy rojos. Internet se confirmó como el mayor captador de la inversión publicitaria, según datos de la consultora PwC México. Este artículo se publicó originalmente en El Economista el 24 de agosto de 2021.

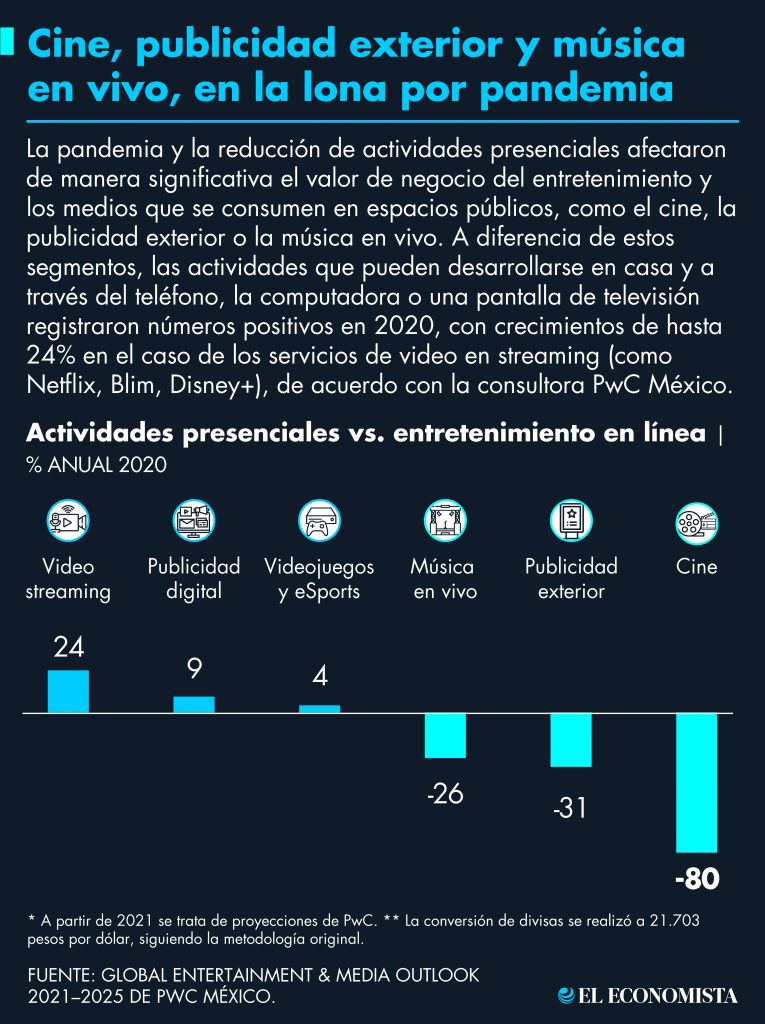

Las malas noticias en los negocios del entretenimiento y los medios ya las conocemos: caídas aquí, estancamientos allá, pérdidas acullá. La pandemia lo trastocó todo y no tiene para cuándo. En un paisaje en llamas, lo destacable son los sectores que resistieron el desplome generalizado del primer año de pandemia y mostraron crecimientos. Es el caso de los servicios de streaming tipo Netflix, Disney+ o Blim, que en conjunto crecieron 24%, la publicidad digital (+9%) y los videojuegos, incluidos los esports (+4%), de acuerdo con los datos anuales de la consultora PwC México.

La disrupción de la pandemia impactó severamente a la industria de entretenimiento y medios en México. En general se registró una caída de 8% en 2020, casi todos los segmentos incluidos: televisión, radio, periódicos, internet… Hay segmentos con más sangre en el rostro: los ingresos por exhibición de cine cayeron 80%, los ingresos por publicidad en exteriores (vallas, espectaculares, paradas de autobuses) cayeron 31%, los ingresos de la música en vivo (conciertos, recitales) cayeron 26%. ¡En la cara no!, gritaría el personaje de un meme.

Las tendencias proyectadas por PwC México en 2020 eran correctas, pero fallaron en la magnitud del descalabro: la consultora pronosticaba una caída de 6.4%. Ahora, con los datos en la mano, PwC México confirmó que las pérdidas fueron de 8.4%, dos puntos porcentuales más que equivalen a una contracción de 39,000 millones de pesos respecto al valor por ingresos de la industria registrado en 2019.

“La pandemia tuvo un impacto muy grande en todo el sector. Ha sido un periodo en que las empresas tuvieron que acelerar sus planes, hacer toda una revisión de sus planes para mantenerse vivas. Lo que sigue es reestructurar sus planes y planear una salida de este periodo”, dijo Anderson Ramires, responsable del capítulo México del GEMO y socio de Technology, Media and Telecommunications & Digital Services de PwC México. “La pandemia nos tomó mucho más tiempo de lo que esperábamos. Por eso vemos esta caída en ‘V’ muy alta”.

PwC México difundió esta mañana su indispensable Global Entertainment & Media Outlook 2021-2025, el estudio sobre el valor de la industria de entretenimiento y medios más completo disponible en México. El GEMO analiza los ingresos de las compañías dedicadas a la información, los periódicos, las revistas, los libros, la televisión abierta y la televisión por cable, el internet, los podcasts, la radio, el internet. Si se mueve como emprendimiento de entretenimiento y medios y tiene objetivos de lucro, PwC México lo mide y disecciona en su GEMO.

PwC México es una de las cuatro mayores firmas de auditoría y servicios profesionales del mundo; en México provee consultoría en distintas áreas de negocio y servicios de verificación de audiencias. Para El Economista he dado seguimiento puntual —y a veces obsesivo— a la aparición del GEMO anualmente.

El streaming es el rey del momento

Los servicios de video en streaming son los grandes ganadores de la pandemia. El crecimiento de sus ingresos se vio impulsado por los cambios de hábitos de los consumidores, que dejaron de acudir a salas de cine o realizar otras actividades de entretenimiento presencial, análogo, para clavar el pico en la pantalla.

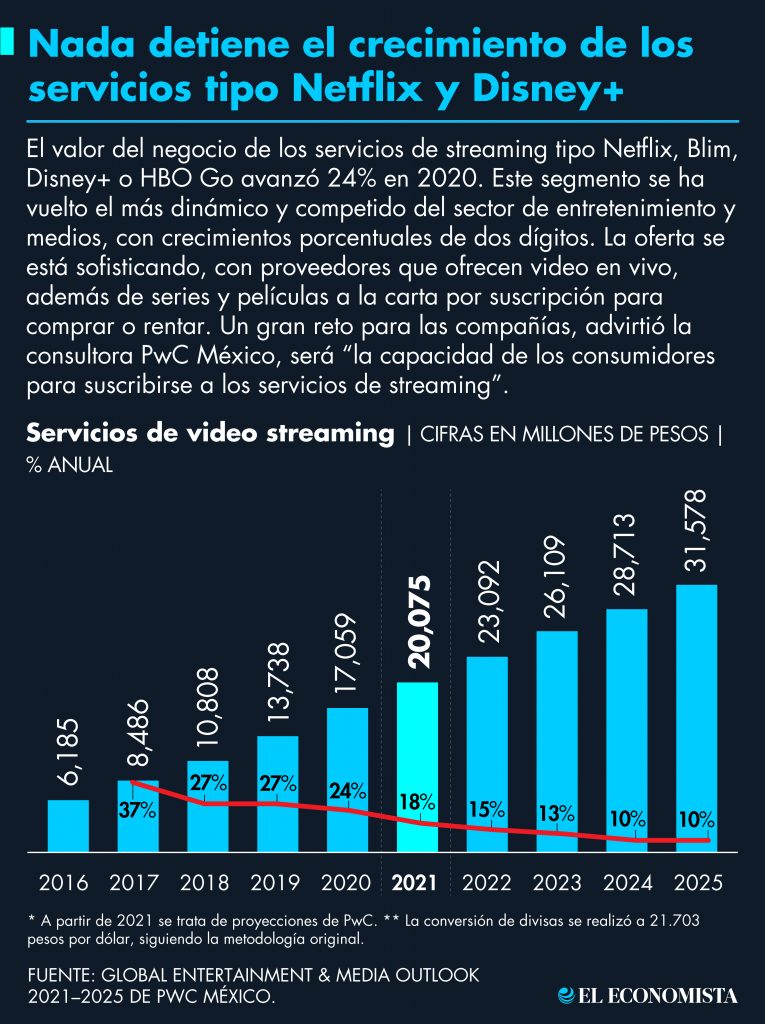

El segmento creció 24% en 2020 y PwC México proyecta que seguirá expandiéndose a tasas de doble dígito por lo menos hasta 2025, cuando su valor total por ingresos sea de 31,600 millones de pesos.

El reto en este momento no se encuentra en la oferta, sino en la capacidad económica de los consumidores para suscribirse a los servicios de streaming, dijo Ramires, entrevistado en vivo a través de la cuenta de LinkedIn de El Economista. Las opciones son múltiples y las compañías compiten en un punto de quiebre para la sobrevivencia de sus servicios. “Hay una pelea por los corazones y bolsillos de los mexicanos. Los consumidores deben tomar ventaja de esto y experimentar lo máximo posible. Al final del año o de dos años, lo que esperamos es una consolidación y vamos a tener ahí dos ganadores, máximo”, dijo.

La previsión es que el promedio de servicios contratados en México sea de 1 a 2, a diferencia de lo que ocurre en Estados Unidos, donde el promedio es de 4. Estamos hablando de una capacidad económica de absorción para estos tipos de segmentos. “Las empresas saben de eso y sus estrategias están ponderadas justamente para eso”, dijo Ramires. Los diferenciadores son precio, calidad del servicio y exclusividad de la oferta de contenidos.

Netflix, Blim, Claro Video, HBO Go, Disney+, Paramount Plus, Apple TV, Cinépolis Klic, Crunchyroll… ¿Cuántos tiene usted?

Recuperación en “V”

Las proyecciones de PwC México consideran una recuperación en forma de “V” para el sector de entretenimiento y medios, pero será una “V” coja porque los ingresos totales del sector no alcanzarán para recuperar los niveles de 2019. Tras la caída de 8% de 2020, el sector se recuperará hasta los 454,960 millones de pesos en 2021, 11,400 millones por debajo de la cifra de hace dos años.

La pandemia hizo retroceder dos años al sector medido en ingresos. Será en 2022, según las proyecciones de la consultora, cuando la industria se reincorpore a la ruta de ingresos que sostenía antes de la aparición planetaria de la nueva enfermedad de coronavirus.

Publicidad en internet: 9% de crecimiento; 45% de participación

Además de los servicios de streaming, la publicidad en internet será la otra gran beneficiaria de la pandemia, considerando el incremento de consumo de contenidos digitales. La publicidad en internet creció 9% hasta los 43,297 millones de pesos, impulsada sobre todo por la publicidad desarrollada para verse en teléfonos móviles, la publicidad de banners y displays (las carteleras tradicionales de los sitios web) y la publicidad incrustada en videos en YouTube y redes sociales.

Internet concentró 45% de la inversión publicitaria total, con un aumento de 6 puntos porcentuales de participación respecto a 2019. En la esquina contraria, la televisión perdió 18% de sus ingresos por publicidad en 2020 y aunque mantuvo el segundo lugar de participación en el pastel publicitario global, perdió un punto de participación para concentrar un tercio del total de la inversión hasta concentrar 33%.

La publicidad en exteriores (vallas, carteleras en la vía pública, anuncios en paradores de camión y espectaculares, en otros formatos) tuvo uno de los mayores descalabros de 2020 en cuanto a captación de inversión publicitaria.

La caída fue de 31% para cerrar 2020 con una reducción de 2,105 millones de pesos respecto a los ingresos registrados en 2019. La radio perdió 24%, al pasar de los 11,220 millones de pesos de 2019 a los 8,573 de 2020.

La reducción de actividades presenciales y la cancelación del entretenimiento análogo, que requiere de personas compartiendo el mismo espacio físico, motivó cambios en los hábitos de consumo, que impactaron desde el ocio y el entretenimiento hasta el home office (el trabajo a distancia) y el home schooling (la escuela desde casa).

El final de la pandemia no se ve próximo. Y aunque hay tendencias que parecen inamovibles y otras que resistieron la disrupción del coronavirus en la industria, el futuro sigue siendo incierto. Los pronósticos no dejan de ser eso: proyecciones a partir de datos pasados. Lo único escrito en piedra es que no habrá salud económica hasta que no haya salud pública. Y el subibaja seguirá rodando.

Suscríbete a mi newsletter sobre privacidad y sociedad de la información: economía digital, comercio electrónico, periodismo. La publico cada martes a las 6am.

Puedes darte de baja en cualquier momento dando clic en el enlace de cancelación de suscripción de mis correos electrónicos.

Acá, mi aviso de privacidad y el de Mailchimp (Intuit), el servicio que uso para el envío de newsletters.

Comentarios