La preponderancia de América Móvil vista con realismo

Jorge Bravo

11 febrero, 2019

América Móvil (AMX) adquirió las operaciones de Telefónica en Guatemala y El Salvador por 333 y 315 millones de dólares, respectivamente (en total: 648 millones de dólares). No sé a usted, pero a mí me da gusto que una empresa o persona mexicana se expanda y triunfe en otros países. Corresponde a esas naciones evaluar los requisitos regulatorios y hacer valer sus propias normas.

Ojalá el mensaje de AMX sólo fuera que aprovechó la oportunidad de expandir sus operaciones en esos dos países donde ya tenía presencia y ahora la fortalece. Por desgracia, el mensaje es más serio y no se dirige a los reguladores guatemaltecos y salvadoreños, sino al presidente López Obrador y al regulador mexicano, el Instituto Federal de Telecomunicaciones (IFT).

El mensaje de AMX es que, en tanto la preponderancia (esa figura inventada que lo castiga por el hecho de tener más de 50% de participación de mercado) no le permita crecer y, por lo tanto invertir en México, entonces lo hará en otros países. Guatemala y El Salvador son sólo el principio de inversiones destinadas a crecer y mejorar fuera de su territorio base. No es una buena noticia para México, pero en su momento se dijo hasta el cansancio que la preponderancia (además de no tener ningún precedente internacional y no tener sustento en la literatura económica) sería un desincentivo a la inversión del operador preponderante.

A Telefónica de España nadie le puso una pistola en la sien para que vendiera esas filiales centroamericanas. Versiones periodísticas refieren el interés del operador español por también desprenderse de sus activos en Costa Rica, Honduras, Panamá y México. La razón de esos desprendimientos es la deuda de Telefónica. En septiembre de 2018, la deuda neta de la empresa era de 42,636 millones de euros. Una de las prioridades del presidente de Telefónica, José María Álvarez-Pallete, es reducir esa deuda. El problema no es el monto sino que algunos de sus compromisos vencen tan pronto como 2019 y 2021.

Las conversaciones de Telefónica para vender otros activos coincide con la segunda revisión bienal de la efectividad de las medidas de preponderancia por parte del IFT en marzo. En este contexto los operadores comienzan a hacer campaña. AT&T, en declaración periodística, llamó a fortalecer la regulación asimétrica y dijo “que todavía no vemos esos resultados, entonces creemos que probablemente haya que apretar más e ir más allá”.

Ante la falta de una auténtica medición de la preponderancia en telecomunicaciones por parte del regulador, en realidad algunos resultados ya están a la vista y no son nada halagüeños. Un efecto no esperado de la preponderancia fue que la regulación asimétrica hizo de Telmex-Telcel un operador más eficiente. Es cierto que ya no crece, pero invirtió en la calidad de su red y, entre otras cosas tampoco previstas, es el campeón de la portabilidad, es decir, históricamente recibe más clientes de los que deja ir. A través de una encuesta, el IFT y los competidores podrían preguntarse por qué los usuarios regresan a Telcel. Los usuarios aprovechan las promociones de los competidores pero, cuando concluyen, regresan con el preponderante.

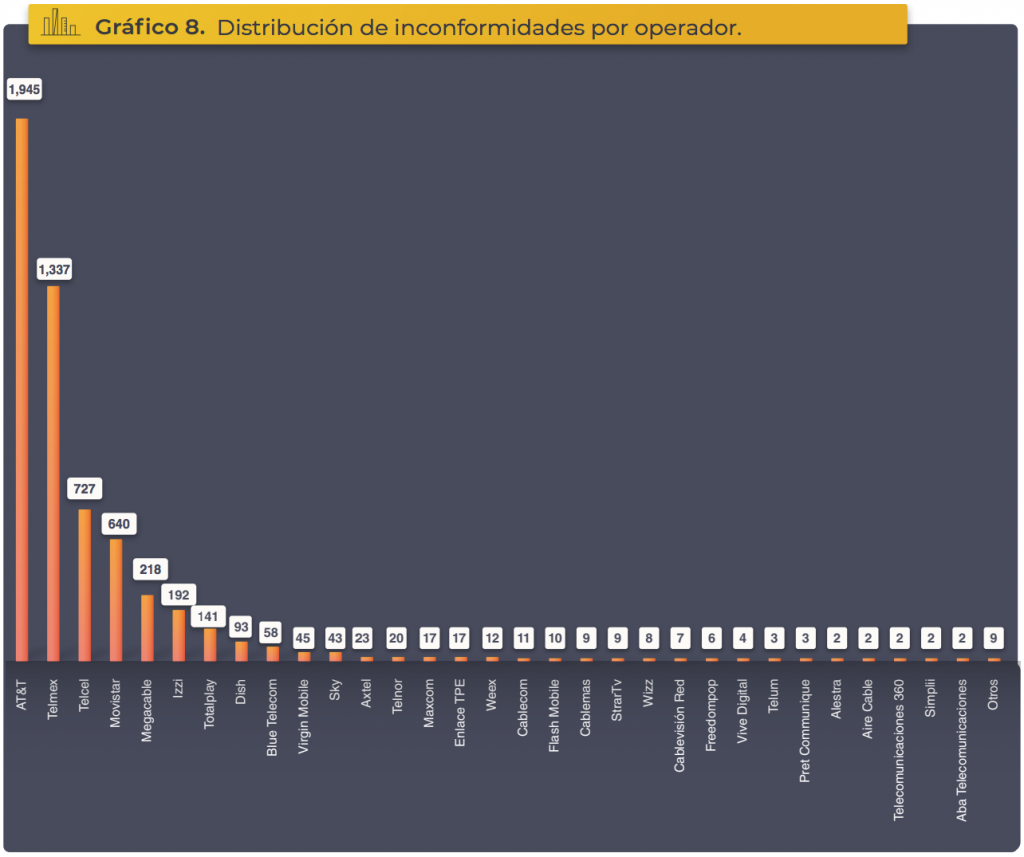

Veamos las inconformidades. El Informe Estadístico Soy Usuario Julio-Septiembre de 2018 le colocó la corona de inconformidades a AT&T con 1,945, por encima de Telmex (1,333) y Telcel (727). Increíblemente, a pesar de ser un servicio móvil, AT&T tarda en promedio 8.7 días para atender una inconformidad, por arriba de Telcel (4 días). Los primeros informes de 2015 colocaban al Telmex en primer lugar de quejas, pero AT&T fue empeorando y superó al preponderante fijo en el informe de abril-junio de 2018.

La preponderancia no está haciendo que los competidores ofrezcan un mejor servicio. A AMX no le gusta la preponderancia porque no lo deja crecer ni invertir, pero para sus competidores es un dolor de cabeza que no reconocen. Allá ellos y sus clientes.

Otro indicador: suscriptores prepago y pospago. De entrada, el índice de concentración en telefonía móvil se ha reducido de 5,215 en el tercer trimestre de 2013 a 4,677 puntos en el mismo periodo de 2018. Es decir, el mercado móvil está menos concentrado y eso es positivo. Pero el detalle es el siguiente: Telcel ha reducido su participación de mercado en prepago de 71.7% en septiembre de 2013 a 62.9% en el mismo mes de 2018. Pero ha crecido en pospago de 56.6% en el 3T13 a 65.4% en el 3T18. O sea, Telcel ha logrado migrar sus usuarios a pospago y se está quedando con los mejores clientes en términos de ingresos, tráfico y consumo gracias a la calidad de su red. Tanto AT&T como Telefónica han crecido en suscriptores prepago (posiblemente por sus promociones), pero han disminuido en pospago (porque el preponderante Telcel aprendió a retenerlos). Telcel he perdido usuarios de poco consumo y ha ganado clientes de más ingresos. Eso es superior que crecer en líneas que no generan tráfico… y que quizá regresen a Telcel.

Más evidencia. Es cierto que los usuarios nos hemos beneficiado de tarifas móviles más asequibles; en cinco años se redujeron 43.1 por ciento. Pero la otra cara de la moneda es que el ingreso por usuario (ARPU) de los operadores móviles se ha desplomado: en 2013 era de 8.55 dólares y en 2018 fue de 6.82 dólares. El principal damnificado no fue Telcel por ser preponderante, sino sus competidores que tanto se aferran a esa regulación. En 2015 el ARPU mensual de AT&T y Telefónica era de 325.38 y 82.31 pesos, respectivamente. En 2018 el ARPU de ambos operadores quedó en 167.35 y 67.97 pesos, respectivamente (Global Wireless Matrix). O sea, en términos de ARPU los más perjudicados por haber declarado preponderante a Telmex-Telcel son AT&T y Movistar.

Último dato revelador: tasa mensual de abandono (churn), es decir, los usuarios que abandonan una red para irse a otra. El peor churn lo tiene AT&T de 6.6% en 2015 a 7.5% en 2017. Movistar también empeoró: tenía un churn de 2.9% en 2013 y subió a 4.2% en 2017. Telcel también incrementó su churn pero no al nivel de sus competidores: 3.8% en 2013 y 4.2% en 2017. En resumen, los usuarios abandonan más las redes de AT&T y Movistar que la de Telcel. Por algo será: por ser preponderante.

Sostengo que la preponderancia debe ser eliminada y debe retomarse el análisis a través del poder sustancial de mercado. Si el lector supone que con ello favorezco a AMX, quiere decir que no ha comprendido la adversa situación de los competidores. La preponderancia no beneficia el crecimiento de Telmex-Telcel, pero claramente perjudica a AT&T-Telefónica y, en última instancia, a sus usuarios. La preponderancia limita la inversión de todos. La diferencia es que, al destinar AMX la inversión al sostenimiento de su red y retención de sus usuarios para el cumplimiento de la regulación, termina por superar a sus competidores.

Si el regulador hace caso de los llamados de AT&T y Telefónica de apretar más la regulación asimétrica vía la preponderancia, entonces van a crear a un Telmex-Telcel imbatible, con una red aún más robusta y eficiente pero que destinará sus inversiones allende las fronteras de México; y a unos competidores famélicos, con usuarios que habrán aprovechado sus atractivas promociones y quedarán arrepentidos de haberse cambiado a las redes competidoras. Apretar a AMX implica ahorcar a la competencia. Eso sí, los competidores quedarán con mucho llanto acumulado, buscando un regazo regulador que los siga consolando.

Jorge Bravo es analista de medios y telecomunicaciones.

Twitter: @beltmondi

Suscríbete a mi newsletter sobre privacidad y sociedad de la información: economía digital, comercio electrónico, periodismo. La publico cada martes a las 6am.

Puedes darte de baja en cualquier momento dando clic en el enlace de cancelación de suscripción de mis correos electrónicos.

Acá, mi aviso de privacidad y el de Mailchimp (Intuit), el servicio que uso para el envío de newsletters.

Comentarios